债市早报:今年首只50年期特别国债加权平均中标利率为2.1%;债市延续震荡走势

金融界、东方金诚联合推出《债市早报》栏目,为您提供最全最及时债市信息。

【内容摘要】5月23日,适逢税期走款,主要回购利率普遍上行;债市延续震荡走势;转债市场主要指数集体跟跌,转债个券多数下跌;各期限美债收益率普遍下行,主要欧洲经济体10年期国债收益率普遍下行。

一、债市要闻

(一)国内要闻

【财政部发行50Y超长期特别国债,加权平均中标利率为2.1%】5月23日,今年超长期特别国债首只50年期品种发行落地,加权平均中标利率为2.1%,高于银行间债市同期限债券收益率,较2月同期限国债续发行时的收益率低点上行约19BP(基点)。业内人士认为,随着市场对关税影响的逐步消化,债市交易逻辑重点聚焦供给压力和资金面情况。在降准落地后,资金价格整体不降反升,进一步引起市场对宽货币持续性的担忧。

【统一本外币管理政策,更好支持境内企业在国际金融市场高效融资】5月23日,央行、国家外汇管理局发布消息,为进一步支持境内企业境外直接上市融资,对《国家外汇管理局关于境外上市外汇管理有关问题的通知》进行修订,起草了《关于境内企业境外上市资金管理有关问题的通知(征求意见稿)》,现向社会公开征求意见,意见反馈截止时间为2025年6月22日。国家外汇管理局有关部门负责人表示,《通知》对境内企业赴境外上市的人民币和外币跨境管理政策进一步统一,完善了汇兑环节的资金管理,并且顺应市场需求对现行政策进行了优化,这将更好支持境内企业在国际金融市场高效融资。

【金融监管总局拟加强银行保险机构资管产品信息披露管理】5月23日,金融监管总局发布《银行保险机构资产管理产品信息披露管理办法(征求意见稿)》,对资产管理信托产品、理财产品、保险资管产品的信息披露行为进行系统规范。征求意见稿按照资产管理产品生命周期,对募集、存续、终止各环节进行全面规范,引导行业将信息披露融入业务全过程,充分保障投资者的知情权和选择权。有关司局负责人表示,当前,资产管理信托产品、理财产品、保险资管产品均无专门的信息披露监管制度,现行要求分散在不同制度中,存在标准不完全一致等问题,亟需构建适合三类资产管理产品特点的信息披露制度,统一监管规则。

(二)国际要闻

【债务上限问题悬而未决,参议院审议特朗普税改法案】随着美国参议院即将启动对特朗普税改法案进行漫长修订,美国面临债务违约的风险与日俱增。共和党国会领导人将提高美国法定债务上限的议题捆绑在总统标志性的经济立法中,此举虽为税改法案增添了紧迫性,但也可能使避免违约的重担压在了前方复杂的立法障碍之上。这项税收法案不仅在参议院面临耗时的审议,共和党议员也已明确表示,他们预计在通过过程中会进行广泛修改。分析认为,考虑到众议院上周四在共和党内部激烈协商后仅以一票之差勉强通过该法案,参议院的修改可能会在修订后的版本返回众议院批准时引发新的问题。除了特朗普本项税改法案之外,共和党没有提高债务上限的现成备选方案。他们需要通过在立法中纳入社会保障网支出削减和加强边境执法资金等条款,以说服从未投票支持债务增加的极端保守派通过法案。此外,跨党派阻力也增大了法案通过的风险。参议院正在利用预算手段,允许比众议院法案多出1.3万亿美元的减税额度。这可能会激怒那些已经对法案中额外债务负担感到不安的众议院财政鹰派。这场立法博弈的结果将直接影响美国是否能够避免历史性的债务违约,投资者需要密切关注未来几个月的政治动态发展。

【日本通胀压力加剧,关键指标创两年新高】5月23日公布的数据显示,日本4月不包括新鲜食品在内的核心消费者价格指数(CPI)同比上涨3.5%,创下2023年1月以来最高,较3月的3.2%进一步攀升,也超过了经济学家预期的3.4%。日本最新通胀数据显示,日本4月整体通胀率同比上涨3.6%,与上个月持平,这意味着通胀率已经连续三年多时间高于日本央行2%的目标水平。而另一项剔除了能源成本的核心物价指数上涨3.0%,这是一年多来首次触及这一水平。在通胀飙升之际,日本经济还面临来自特朗普新政府的严峻外部挑战。除非与美国达成协议,否则日本将面临10%的基础关税,以及将于7月生效的24%的对等关税。此外,日本也是特朗普对汽车、钢铁和铝产品征收25%关税政策的主要受害者之一。面临通胀压力和经济不确定的两难局面,有分析指出,如果通胀持续高于预期,日本央行可能在今年10月再次加息,这将进一步推高日元汇率,影响日本出口导向型企业的盈利前景。

(三)大宗商品

【国际原油期货价格转涨,国际天然气价格小幅上涨】 5月23日,WTI 7月原油期货涨0.54%,全周累跌约0.7%;布伦特6月原油期货涨0.53%,全周累跌近1%;COMEX 6月黄金期货涨2.15%,全周累涨5.6%;NYMEX天然气价格收涨0.76%至3.314美元/盎司。

二、资金面

(一)公开市场操作

5月23日,央行公告称,当日以固定利率、数量招标方式开展了1425亿元7天逆回购操作,其中,操作利率1.40%,投标量1425亿元,中标量1425亿元。Wind数据显示,当日有1065亿元逆回购到期,因此单日净投放360亿元。

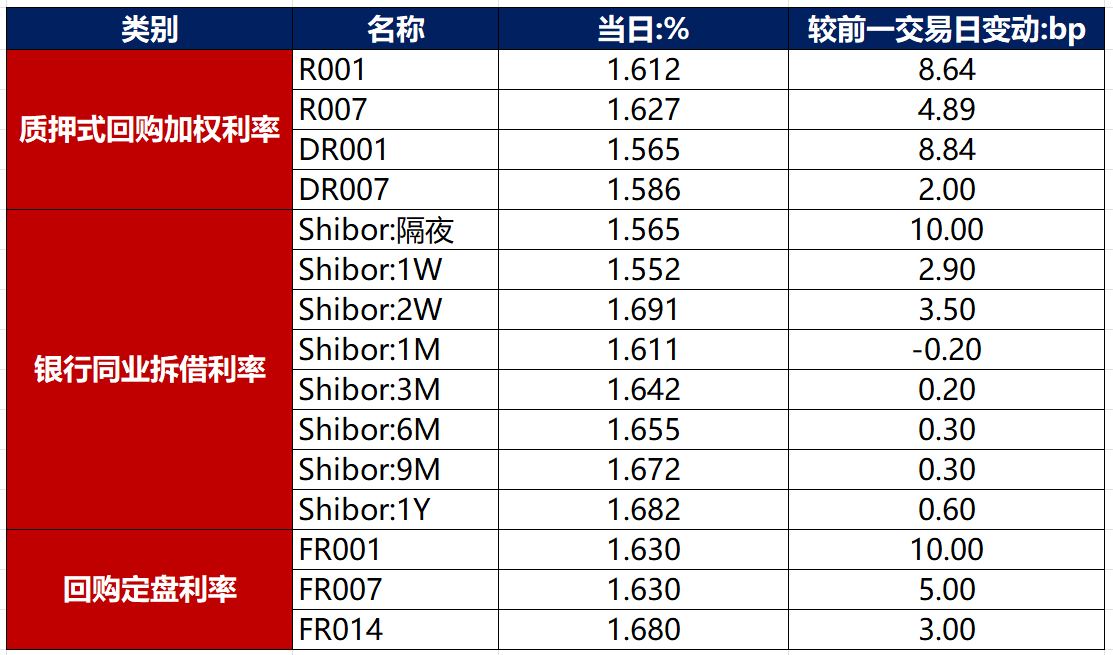

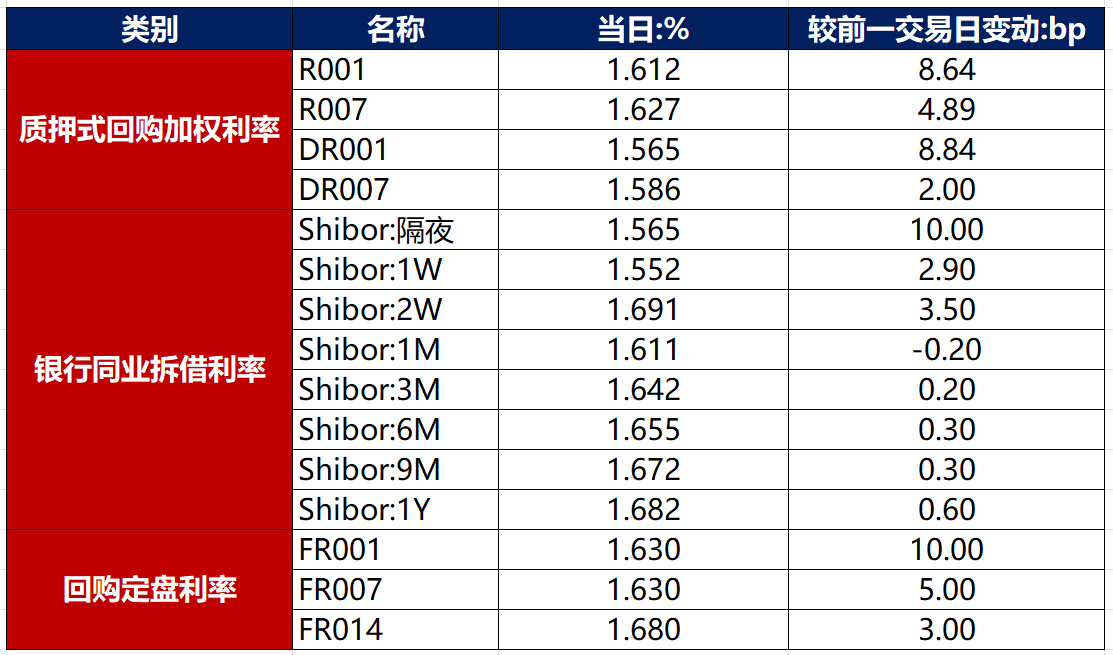

(二)资金利率

5月23日,适逢税期走款,但在央行公开市场连续净投放下,资金面午后逐渐转松。当日DR001上行8.84bp至1.565%,DR007上行2.00bp至1.586%。

数据来源:Wind,东方金诚

三、债市动态

(一)利率债

1.现券收益率走势

5月23日,债市延续震荡走势。具体来看,资金面有所收紧,叠加50年国债需求不佳,债市明显走弱,但午后外媒报导银行大幅调降存款利率,加之股市走弱,债市转而回暖。截至北京时间20:00,10年期国债活跃券250004收益率上行0.30bp至1.6890%,10年期国开债活跃券250205收益率下行0.40bp至1.7360%。

数据来源:Wind,东方金诚

债券招标情况

数据来源:Wind,东方金诚

(二)信用债

1. 二级市场成交异动

5月23日,6只产业债成交价格偏离幅度超10%,为“H1阳城01”跌超96%,“18雏鹰农牧SCP002”跌超95%,“H0融创03”跌超66%,“H1融创01”跌超66%,“H0宝龙04”跌超27%;“H1融创03”涨超225%。

2. 信用债事件

碧桂园:公司公告,延长其重大境外债务早鸟重组支持协议同意费用限期及一般重组支持协议同意费用限期,逾70%持有人已加入境外债务重组支持协议。

旭辉集团:公司公告,“PR旭辉03”、“H22旭辉1””将分别于5月26日、5月27日进行分期偿付,因公司资金状况紧张,本次分期偿付存在不确定性。境内债整体重组初步方案出炉,包括债券购回、股票经济收益权、以资抵债、一般债权等选项。

郑州路桥:中诚信亚太基于商业原因,撤销郑州路桥“BBBg+”的长期信用评级。

宁夏远高实业:上交所对宁夏远高实业予以通报批评,作为公司债发行人未按时披露2024年中报。

安徽华安外经:上交所对安徽华安外经予以通报批评,作为公司债发行人未按期披露2024年中报。

蓝光发展:召集人招商银行公告,“20蓝光MTN002”、“20蓝光MTN003”两只中票拟召开持有人会议,审议事先承诺条款无条件、有条件豁免议案。

(三)可转债

1. 权益及转债指数

【权益市场三大股指集体收跌】 5月23日,A股午后明显走弱,最后1小时交易时间大幅下挫,全天超4200股下跌,上证指数、深证成指、创业板指分别收跌0.94%、0.85%、1.18%,全天成交额1.18万亿元。当日,申万一级行业大多下跌,其中计算机、综合、传媒、美容护理、交通运输跌逾1%;仅汽车上涨0.42%,医药生物上涨0.42%,基础化工微涨0.05%。

【转债市场主要指数集体跟跌】 5月23日,转债市场跟随权益市场继续下行,当日中证转债、上证转债、深证转债分别收跌0.31%、0.36%、0.23%。当日,转债市场成交额556.13亿元,较前一交易日放量4.12亿元。转债市场个券多数下跌,471支转债中,114支收涨,348支下跌,9支持平。当日上涨个券中,阳谷转债涨超15%,晶瑞转债涨超6%,利民转债涨超5%;下跌个券中,奥飞转债跌逾4%,新致转债跌逾3%。

2. 转债跟踪

5月23日,微导纳米发行转债获交易所审核通过。

5月23日,节能转债公告不下修转股价格;健友转债公告不下修转股价格,且未来6个月内(2025年5月24日至2025年11月23日),若再度触发下修条件,亦不选择下修;杭氧转债公告预计触发转股价格下修条件。

5月23日,宏昌转债公告将提前赎回;润达转债、豪能转债公告不提前赎回,且在未来3个月内(2025年内5月23日至2025年8月22日),若再度触发提前赎回条件,亦不选择提前赎回;英搏转债公告不提前赎回,且在未来6个月内(2025年内5月24日至2025年11月23日),若再度触发提前赎回条件,亦不选择提前赎回;欧通转债公告预计触发提前赎回条件。

(四)海外债市

1. 美债市场

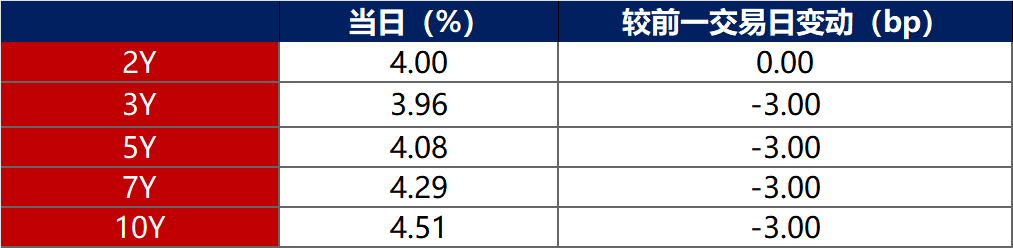

5月23日,2年期美债收益率保持在4.00%不变,其余各期限美债收益率普遍下行。其中,10年期美债收益率下行3bp至4.51%。

数据来源:iFinD,东方金诚

5月23日,2/10年期美债收益率利差收窄3bp至51bp;5/30年期美收益率利差扩大2bp至96bp。

5月23日,美国10年期通胀保值国债(TIPS)损益平衡通胀率下行1bp至2.32%。

2. 欧债市场

5月23日,主要欧洲经济体10年期国债收益率普遍下行。其中,德国10年期国债收益率下行7bp至2.57%,法国、意大利、西班牙、英国10年期国债收益率分别下行4bp、5bp、4bp和7bp。

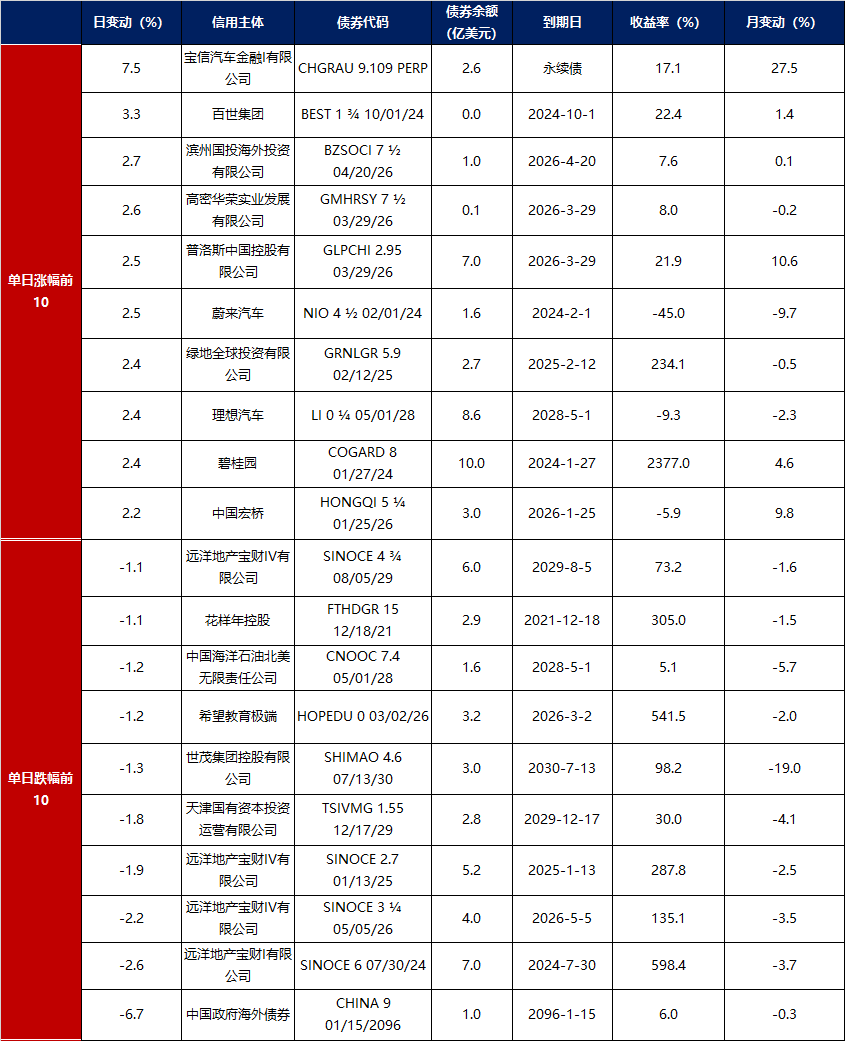

3.中资美元债每日价格变动(截至5月23日收盘)

数据来源:Bloomberg,东方金诚整理

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管81.40

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照79.67

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管67.25

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|75.06

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61