三个月暴涨60%!又火了!

在政策红利持续释放、消费逐渐复苏以及贸易摩擦的多重驱动下,消费板块呈现快速上涨态势,其中化妆品及医美行业成为关注焦点。

在国内提振消费政策频出的背景下,线上线下各个渠道协同推进国货发展,而作为线上销售渠道最大受益者,国货美妆无疑是这一波浪潮中的热门板块之一。

4月7日至今,Wind化妆品指数已上涨超20%,其中,珀莱雅近半月涨幅超20%。而从今年2月以来,丸美生物股价更是在三个月内上涨近70%。

而在化妆品渠道红利逐步弱化的背景下,国货品牌表现已经开始有所分化。

在长达一个月的618预售开始之际,国货美妆品牌们,迎来怎样的利好?

01

最近,618预售已经开始。

开卖首小时,超13000个品牌成交翻倍,43个品牌快速破亿元,“亿元俱乐部”品牌数量较去年618同期增长超50%,3C数码、美妆、家电家装、服饰、运动户外、宠物、国际等各大行业成交全面超预期。

自618成为各大电商平台最为重要的营销节点之一以来,这一促销活动已经成为了各大消费品牌的兵家必争之地。

以2024年618为例,2024年618期间,美妆行业全渠道合并销售额同比增长6.6%,其中美容护肤销售额388.76亿元,同比增长5.18%,香水彩妆类目销售额110.73亿元,同比增长12.08%。

由于国货品牌的差异化策略以及渠道优化等,国货美妆品牌增速远高于国际品牌。

2024年珀莱雅公布的618线上全渠道战报显示,主品牌珀莱雅在天猫渠道的成交额同比增长高达70%, 在抖音平台的GMV同比增长110%,远超平台整体增速。

与此同时,欧莱雅、雅诗兰黛等国际大牌销售额均同比下滑,兰蔻销售额也仅小幅上涨。

而今年618大促提前启动,各电商平台都在通过拉长促销周期、简化玩法、加大补贴力度更大力吸引消费者,如天猫取消“跨店满减”、京东整合国家补贴与外卖补贴、抖音推出“超值购”广告投放机制等,国产美妆的优势也仍旧在不断扩大。

在美妆品牌预售排名前列,国产美妆的占比有了极大提升。

与此同时,国货品牌也借此大力推销各类产品,上架更多产品。

事实上,每次大促都是品牌上新和推广的重要节点。

5月13日,李佳琦开启美妆节,其中,国货美妆品牌在李佳琦直播间表现突出,本土品牌GMV占比提升至34%。

从花西子开始,618等大促和李佳琦直播间已经成为国货品牌打开局面和推广新产品的重要渠道。

如本次618,与锦波生物共创的同频面膜,就成为最大黑马。

2024年9月,同频才刚刚成立,然而2个月后的双十一大促,同频就拿下了天猫双11全周期的快消新商品第一。

在去年双十一的李佳琦直播间,同频次抛精华迅速售罄,胶原面膜在修护品类中仅次于欧莱雅安瓶和理肤泉。

目前,同频旗舰店仅上架5款产品,次抛精华和面膜最为热门,在今年618大促中,同频已经位列618天猫美妆预售TOP20,领先于娇兰和资生堂。

然而也是在今年618,爆火之后由于优惠定价的失误,同频又很快遭遇大面积退款,迅速翻车。

这样的经历在整个国货美妆品牌崛起的过程中并不少见。

尽管电商平台等渠道给予了国货美妆品牌突围的窗口,但最终品牌能否持久运营仍需时间考验。

从美妆行业本身来说,在经历了去年年底化妆品社零同比下降的危机之后,今年1-2月,国内化妆品社零同比增长4.4%,带来了一定的增长预期。

但难以否认,如今的美妆行业已经渐趋饱和,品牌之间进入了更为严峻的市场份额的抢夺。在今年平台竞争分流、力度加大,同时平台规则不断变化的情况下,品牌方运营的难度更高。

也是因此,观察近期国产美妆品牌接连发布的财报可以发现,面临业绩分化,国产品牌已然分出高下。

02

2023年,国货美妆的市场份额首次达到50.4%,超过国际大牌,成为中国化妆品市场的主力。

随着消费者渐趋对国货认可度提升,特别是年轻消费者对于性价比和文化认同产品的追求,也为国货美妆品牌的长期增长奠定了用户基础。

然而,随着市场竞争不断加剧,在不确定的市场环境下,业绩仍旧是企业唯一的试金石。

此前,珀莱雅发布2024年全年及一季度业绩,2024年,珀莱雅营收首次突破百亿大关,达到107.78亿元,净利润同比增长30%。

财报发布次日,珀莱雅股价一度涨停。

作为近两年来收获最多线上渠道红利的国货品牌,珀莱雅几乎稳坐各次大促美妆榜单榜首。

而同样收获线上渠道红利的还有丸美生物。

在最近发布的2024年财报及2025年一季报中,丸美生物2024年营收达29.70亿元,同比增长33.44%,归母净利润3.42亿元,同比增长31.69%,均维持了高速增长。

丸美创始人兼CEO孙怀庆表示,丸美生物自线上转型以来,已连续九个季度实现营业收入与利润双双约30%的增长。

尽管由于线上流量成本较高导致整体利润率远低于线下经销时期,但由于丸美的大单品策略,丸美的毛利率仍旧持续提升。

目前,丸美生物拥有“丸美”“恋火”“春纪”三大主要品牌。

而从珀莱雅和丸美的成长路线可以发现,大单品战略和多品牌矩阵,已经成为国货品牌突围的重要手段,如珀莱雅的红宝石精华和旗下彩妆品牌彩棠、护发品牌OR等。

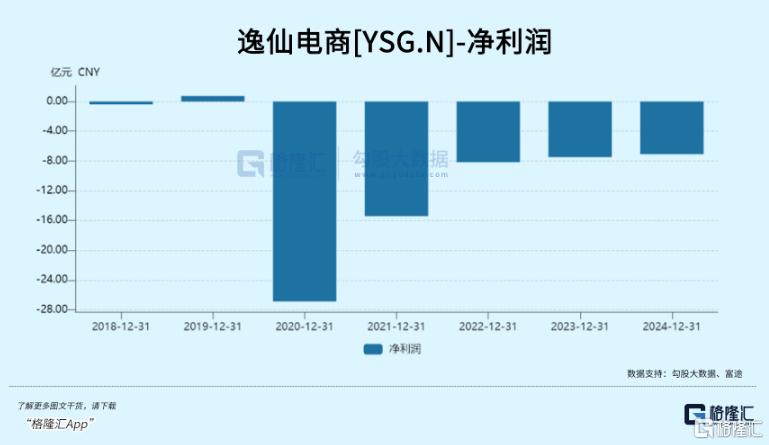

而中小品牌如完美日记背后的逸仙电商,则正在因产品迭代不足和渠道乏力,市场份额持续下滑。

在此前发布的2024年全年业绩中,逸仙电商2024年全年营收33.93亿元,同比下滑0.63%,全年净亏损达到7.08亿元,同比减亏5.3%。

然而近七年来,逸仙电商仅2019年盈利1.47亿元,上市以来累计亏损已经超过65亿,距离扭亏仍遥遥无期。

这已经是逸仙电商上市的第五年,以目前的经营情况,扭亏仍遥遥无期。

在花西子领先的新兴品牌的冲击下,完美日记正在逐渐失去市场,逸仙电商也仅能靠收购的公司维持局面。

美妆品牌竞争的下半场,原料或将成为各大品牌竞争的焦点,而伴随着消费者对于产品和科研的要求提高,美妆行业的“马太效应”获奖更加明显。

2024年的《中国美妆行业白皮书》统计也显示,已经有超60%消费者愿意购买具有创新科技或原料的国货美妆产品。

2024年12月初,丸美生物的证券简称也由“丸美股份”变更为“丸美生物”,标志着公司从传统美妆企业向生物科技美妆公司的转型。

近年来,珀莱雅、贝泰妮、欧莱雅、资生堂也都曾在公开场合强调过企业对于科技研发的重视。

在重视营销的美妆行业,华熙生物、贝泰妮的研发费用率已经分别上升到了8.08%、4.97%。

在此竞争格局下,缺乏研发能力、过于依赖营销或者超头主播的品牌,可能面临长期的风险。

不仅如此,在龙头表现优异的同时,美妆行业正在面临退货率上升的风险,直播电商和大促在吸引更多客户的时候,也带来了更高的退货率,部分品牌退货率超30%。

尽管国际大牌逐渐失守,但国产美妆品牌内部,仍是具备研发实力和全渠道运营能力的品牌能够坚守阵地,而缺乏核心竞争力的品牌或将加速淘汰。

03

结论

现如今,618大促已经成为国货美妆品牌展示实力和运营能力的的关键节点,龙头品牌能够通过产品和营销实现销售与资本市场的双赢,新兴品牌也能借此迅速打开局面,成为逆袭黑马。

然而,行业竞争加剧和消费复苏的不确定性仍旧要求企业持续提升核心竞争力。

放眼资本市场,或许也需秉持“强者恒强”逻辑,寻找投资机会,持续观察品牌发展。(全文完)

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管81.40

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照79.67

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.85

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|75.06

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.51