美国财政为何问题不断?评级下调无需慌?美债债券义警是什么?

TradingKey - 21世纪以来,财政支出不断攀升和债务规模的加速扩张使得美国财政不可持续性的问题变得突出。

在2025年5月穆迪下调美国主权信用评级后,美国历史上首次同时失去三大评级机构AAA级的最高信用评级,这加剧了市场对美国财政的担忧。

美国作为全球第一大经济体,为什么财政问题总是不断?失去最后一个AAA评级对美债意味着什么?美债债券义警在这过程中将会如何反应?

美国财政赤字为何加剧?

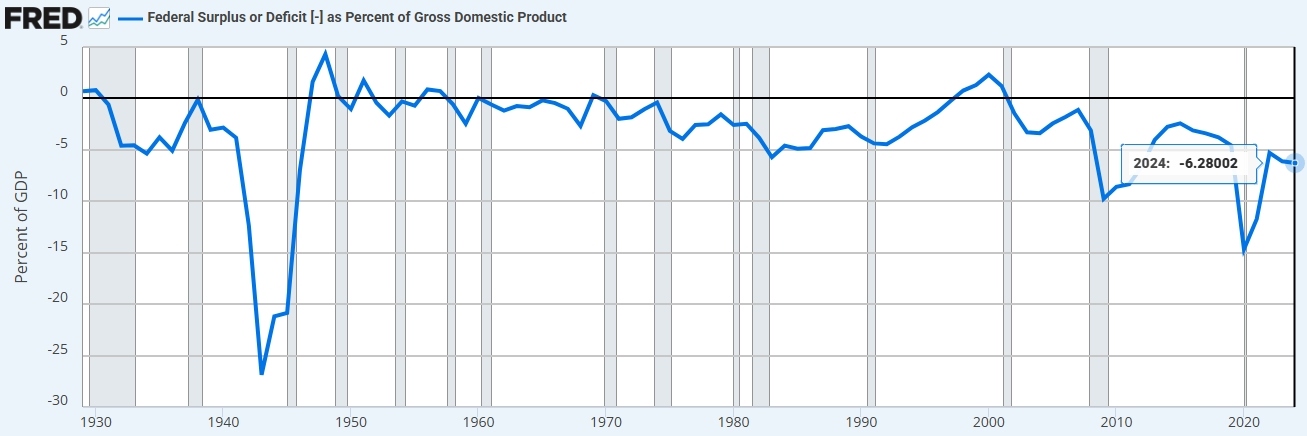

凭借美元霸权地位,美国政府有能力不断发行国债以支持政府的各项开支。除去二战时期,20世纪的美国财政相对稳健,财政盈余(收入>支出)或赤字(收入<支出)占GDP的比重维持在±5%左右。但到了21世纪,高赤字变得常态化,赤字规模刷新纪录,赤字占GDP比重持续攀升。

- 在20世纪,美国财政经历了从“小政府”到“大政府”的转型,战争、经济危机、建设福利国家和减税等方面的支出增加奠定了美国财政高支出和赤字常态化的基础。

- 21世纪以来,税收结构进一步改革、社会福利等开支激增、国债规模创新高驱动利息支出攀升,结构性赤字问题一发不可收拾。

【美国财政盈余/赤字占GDP比率,来源:Stlouisfed】

美国财政部面临的“可持续性问题”的根源是政府支出长期高于财政收入,并导致债务不断攀升,这是结构性财政支出超过收入、长期减税措施、党派僵局和金融治国的债务增长模式等因素的共同结果。

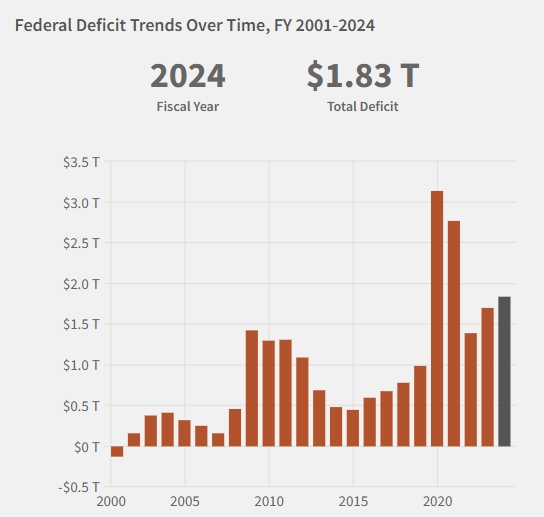

【美国财政赤字规模,来源:fiscaldata】

1、结构性财政支出增长且难以削减

- 社会福利与医疗成本膨胀。美国社会保障(Social Security)、联邦医疗保险(Medicare)和医疗补助(Medicaid)占据财政支出约一半。随着人口老龄化和医疗成本增加,这些项目的支出压力预料更大。

- 国防开支刚性。为支持长期的全球军事基地网络维护和战略部署,美国国防开支居高不下。美国2024财年国防预算达到8860亿美元,刷新美国国防开支记录,占全球军费总额的40%。

- 利息支出攀升。债务规模增长和利率上行使得美国债务负担加剧。 2024财年,美国净利息支出占GDP的3.06%,为1996年来的最高水平,净利息支出也首次超过国防支出。

2、财政收入不足与税收改革

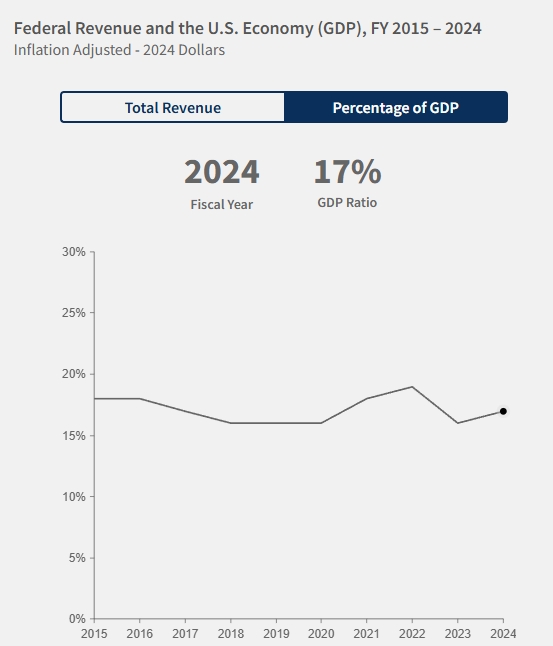

- 财政收入增长跟不上GDP。个人所得税和工资税是美国财政收入的主要来源,收入增长与经济增长呈现一定的正相关关系。美国财政收入占GDP的比重从2015年的18%小幅降至17%。

【美国财政收入占GDP比率,来源:fiscaldata】

- 税收漏洞导致财政缺口。许多企业和个人利用税收优惠和漏洞削弱了财政收入。

- 长期的减税措施与增税不足。美国财政收入高度依赖个人税(2024财年占比49%),企业所得税比重持续回落,替代性收入来源匮乏且经济增速回落,但美国政府依然推进减税改革。

3、政治僵局与债务依赖模式

- 党派之争。尽管美国两党支持减税以提振经济,但在财政预算和开支上长期存在分歧,以至于财政结构性改革举步维艰。

- 预算程序失效。国会长期依赖持续决议(CR)、而非正常预算程序来临时拨款,债务上限问题“政治化”频繁增加政府停摆风险,赤字陷入恶性循环。

- 金融治国模式。债务驱动的美国增长模式短期靠美元霸权支撑,但长期侵蚀美国经济基础。同时,债务扩张的惰性、主权国家和全球投资人对美元资产的信心摇摆等都会影响美债的需求。

金融服务机构RIA Advisors从财政支出有效性和持续决议的角度补充说明了美国财政赤字问题的根本:

1、财政支出有效性不足。按照凯恩斯主义,政府支出增加 → 总需求增加,经济活动增加 → 生产和投资增加 → 财政收入和支出增加。这一机制建立在投资的“回报”高于用于融资的债务成本的基础上,但美国政府的赤字支出更多运用到社会福利和债务偿还,而非生产性投资,这使得资金的报酬率为负。

据Center On Budget & Policy Priorities统计,88%的税收被用于非生产性支出。

2、持续决议的滥用。 2008年到2025年,美国没有经过正常预算程序通过任何一项预算案,反而长期依赖持续决议。这一做法推动债务上限的持续突破,驱动债务和赤字的持续增长。

美国失去3A评级有何影响?

2025年5月16日,国际评级机构穆迪以政府债务规模庞大、利息支出攀升和未来赤字进一步恶化为由,宣布将美国主权信用评级从Aaa降低至Aa1。穆迪预计,到2035年,美国联邦赤字占GDP的比例将从2024年的6.4%飙升至9%,债务负担占GDP比率从98%升至134%。

这是穆迪1917年以来首次调降美国评级,也标志着美国失去了全球三大评级机构的所有AAA顶级评级。标准普尔和惠誉分别在2011年和2023年下调了美国信用评级。

主权信用评级的下调理论上将增加债券发行人新发债券的难度和成本,投资人将会要求更高的利率来覆盖上行的潜在信用风险。

但这一次,华尔街对穆迪下调评级的态度略显“清淡”。在消息公布后的首个交易日,10年期美债利率和30年期美债利率走升后回落,美股低开高走。

瑞银和高盛认为,穆迪取消美国AAA评级不太可能引发美国国债的大幅抛售。

富国银行指出,美国正在面临巨额赤字、债务水平攀升使得财政陷入不可持续的轨迹的事实已经酝酿了一段时间,这已经体现在债券价格和评级机构取消3A评级上。

Bianco Research指出,2011年标普降评后出现的市场恐慌可能不会再现。这是因为,造成2011年恐慌的原因时大量金融合约使用AAA级债券作为抵押品,机构被迫抛售国债;而目前这种合约接受政府证券作为抵押品,即使评级下调,也不会触发强制抛售或技术性违约。

TradingKey高级经济学家Jason Tang认为,鉴于标普2011和惠誉2023年下调评级的前例,金融市场对此事已显现脱敏反应。展望未来,在美联储重启降息周期、实施减税措施和企业盈利保持强劲的推动下,Jason对美股维持乐观判断。

美债债券义警是什么?

在美国政府政策引发的美债市场波动中,有一群神秘组织经常被媒体提及,他们便是“债券义警”(债券观察员)。

这一概念最早由经济学家Edward Yardeni在1983年提出,指的是那些通过买卖政府债务对政府政策表示不满、试图施加压力以驱动政策调整的债券投资人。Yardeni写道,如果财政和货币当局不监管经济,债券投资人就会监管。

债券义警是市场力量对政府滥发债务或滥用货币政策的一种权衡机制。他们没有固定的组织和公众形象,没有明确和特定的目标,他们是无数的债券参与者,或者就是债券市场本身。

债券义警的行动通常是抛售美债、提振债券利率和政府发债成本,这是政府不希望看到的。他们被称为债券市场的“治安维持者”,常见的目标是施压政府控制债券供应和控制通货膨胀等。

举个具体的例子,出于对特朗普2025年4月推出的“对等关税”(可能会令通胀抬头)不满,投资人大量抛售美债并引发美债风暴的恐慌。对等关税生效仅13个小时后,特朗普宣布暂停征收部分关税90天。

虽然特朗普没有说明美债暴跌是暂缓关税的直接原因,但他提到,债券市场非常棘手,并正在关注这一动态。 Yardeni评论称,这是债务义警的另一场胜利。

在穆迪调降美国信用评级、美国国会艰难审核特朗普的减税法案之际,“债券义警”被认为将再次发挥作用。特朗普正在推进的减税计划并没有足够的新增收入或削减成本措施来抵消减税带来的财政缺口。

彭博分析师指出,穆迪的决定凸显了更深层的结构性担忧,债券义警可能会再次出现。随着期限溢价根据新的财政现状进行调整,利率将会被推高。

华尔街资深人士Stephen Jen警告,可能需要一场像“特拉斯时刻”那样的债券市场崩盘才能改变政策方向,即削减赤字。2022年,时任英国首相特拉斯(Liz Truss)推动的激进财政计划(含无资金减税措施)导致金融市场混乱,特拉斯被迫在上任仅4天后下台。

如何评价债券义警?

社会对债券义警的评价不一:一方面,他们迫使政府维持财政纪律,减少因政治因素导致长期的经济失衡风险;另一方面,市场过得反应可能会加剧危机等,如欧债危机。

本世纪以来,随着全球央行开始采用非常规货币政策(比如2008年金融危机后的大规模刺激和宽松,零利率政策等)并进行更积极的政策干预,债券利率在许多时候被央行压低,债券义警的势力已大幅削弱。

债券义警有哪些历史战绩?

在历史上,债券义警抛售债券以迫使政府收敛财政行为的成功案例并不少。除了美国,其他国家市场也存在债券义警的身影。

1、英国1976年债务危机——早期案例

1976年,英国面临严重的财政赤字和通胀,投资人大举抛售英镑和英国国债,使得利率飙升。最终英国不得不求助于IMF并承诺削减开支。

2、美国1980年代里根政府的高赤字

里根政府推行的减税和军备扩张政策使得财政赤字占GDP比率上升,10年期美债利率一度达到两位数百分比。美国最终被迫调整财政政策,随后通过《1985年格拉姆-鲁德曼法案》(Gramm-Rudman Act)尝试控制赤字。

3、美国克林顿政府的财政扩张——债券义警的典型案例

克林顿总统上任初期誓言推动大规模社会福利支出计划和中产阶级减税计划,但赤字飙升的担忧,美债利率也快速上行。 1993年《综合预算调节法案》出台后,克林顿放弃减税并转向增税和削减开支,叠加时任美联储主席格林斯潘连续加息,美债利率稳步下降。

4、2010年欧债危机

当时希腊隐瞒财政赤字,实际债务占GDP飙升超100%。投资人对希腊财政和债市失去信心,希腊10年期债券利率一度飙升至35%,国家融资能力基本丧失。希腊政府不得不求助于欧盟和IMF,该国则被要求实施严格的财政紧缩政策。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管81.40

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照79.67

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.85

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|75.06

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.51