A股企稳,这个方向值得关注

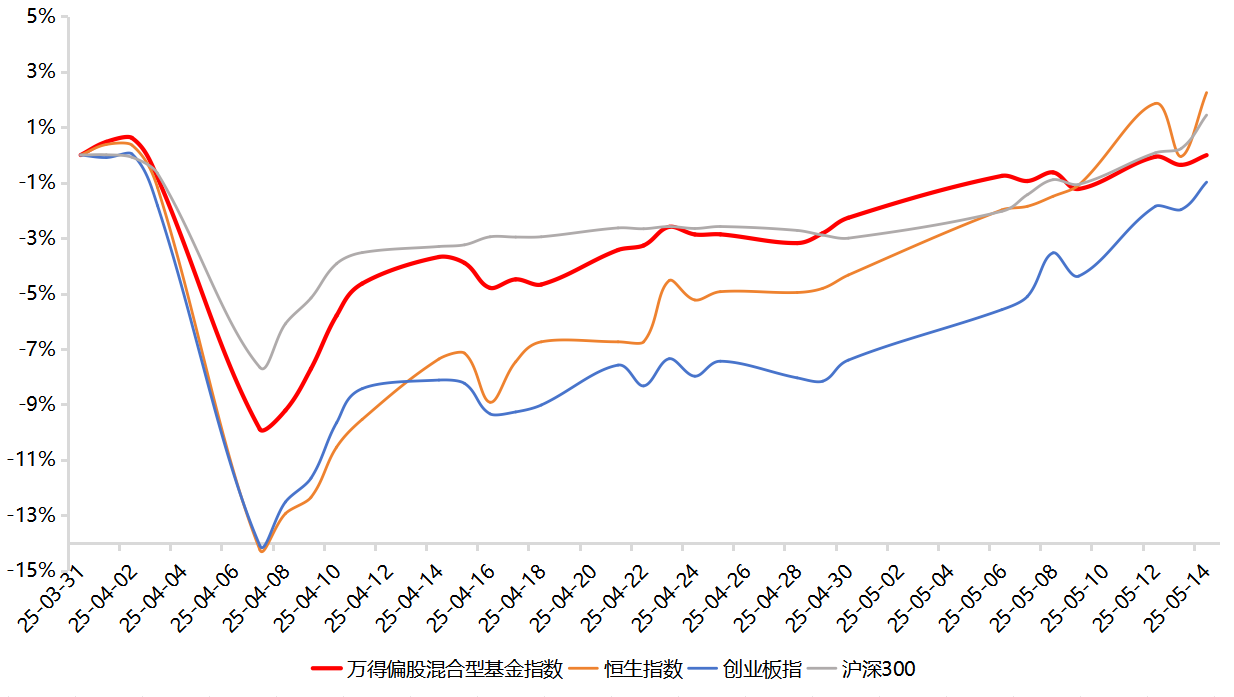

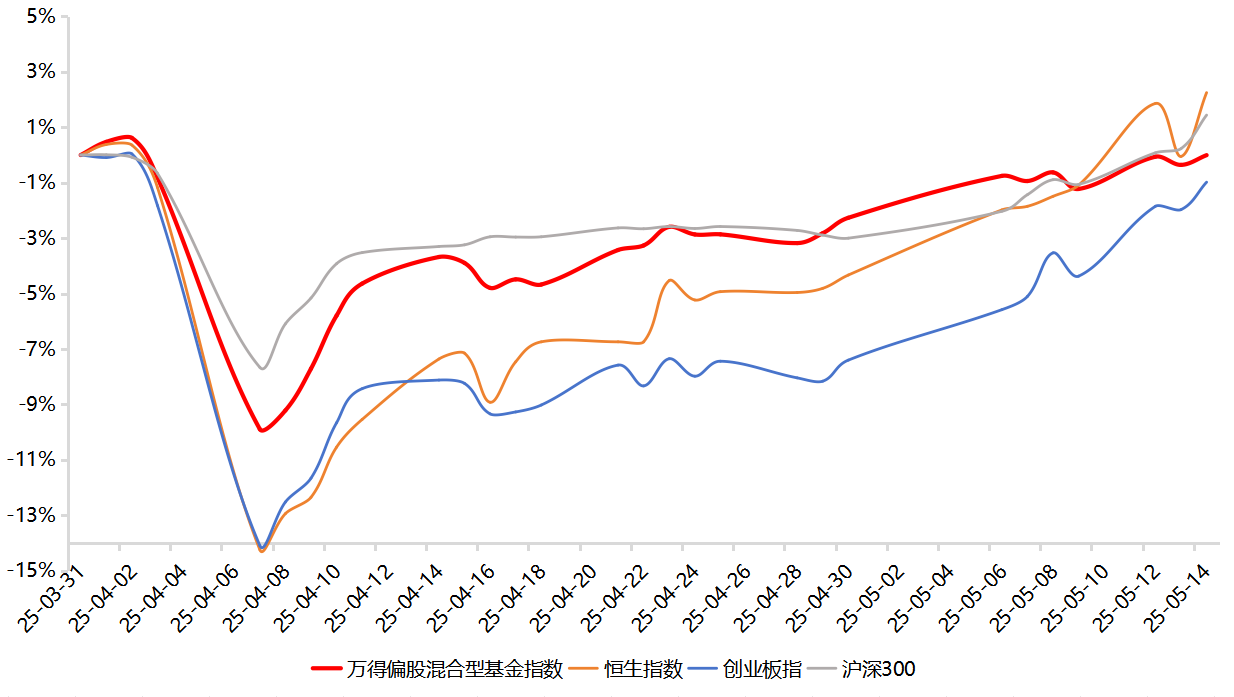

从4月7日大跌后至今,港股、A股、偏股混合型基金指数均实现不小的反弹,基本收复关税战带来的失地。

关税扰动下主要指数已修复低位

数据来源:Wind,2025/3/31-2025/5/14

这印证了站长一直强调的观点:市场调整往往孕育投资良机,保持理性和耐心比盲目恐慌更重要。

大跌时敢于加仓未必次次正确,但拉长时间看,只要买入的是长期有增长潜力的资产,那么每一次调整,其实都是在为我们创造更好的买入机会。买入后,也无需因短期波动而忧喜参半。毕竟,决定投资收益的关键,在于未来3年、5年、10年甚至更长时间的市场表现。

当前,A股的长期向好趋势依然明确。这一两周,全投资圈都在关注三件大事:印巴冲突、中美谈判、国新办发布的政策组合拳。这三大事件释放了一个共同信号:中国经济基本面依然强劲,核心优质资产具备长期投资价值。

印巴冲突中,中国军工装备的表现惊艳全球,被称为中国军工的“DeepSeek时刻”。巴基斯坦凭借中国提供的装备体系,成功对抗印度的优势兵力。歼-10C与空警-500预警机的表现尤为突出,不仅凸显了中国军工的实力,更体现了中国高端制造业的崛起。

中美谈判方面,美方态度的转变耐人寻味。从最初的咄咄逼人,到暂停关税战90天,再到中美两国在日内瓦举行的经贸会谈中达成联合声明,宣布双方将在未来90天内大幅削减彼此的关税,并建立协商机制,背后反映出美国对中国制造的深度依赖。

20年前,大多数国家的最大贸易伙伴是美国,而截至2024年,近70%国家的最大贸易伙伴已经变成了中国。泉果视点发布的《中美谈判背后:“美国独占超额收益的时代”正在落幕》提到,中国的月度贸易顺差持续创出新高,接近每月900亿美元,此前从未有哪个国家实现过如此庞大的顺差规模,这反映了中国企业强大的国际竞争力。

无论是汽车、高铁、工业机器人,还是光伏、电池和新能源产业,中国如今都已处于全球领先的位置。中国如今生产了全球约三分之一的制造业产品,超过美国、德国、日本和韩国的总和。

而且面对这一次贸易摩擦,中国反制迅速,国内信心更加充足。毕竟A股和港股大部分上市公司的业务绝大多数在国内,和进出口的关联度不高,对美国出口的相关敞口更小。

2025年前4个月,中国第一大贸易伙伴是东盟,双边贸易总值为2.38万亿元,增长9.2%,占我国外贸总值的16.8%;第二位是欧盟,占比12.6%;美国则为我国第三大贸易伙伴,占比10.2%。(数据来源于海关总署,发布于2025/5/9)

所以面对美国的谈判,中国确实底气十足。

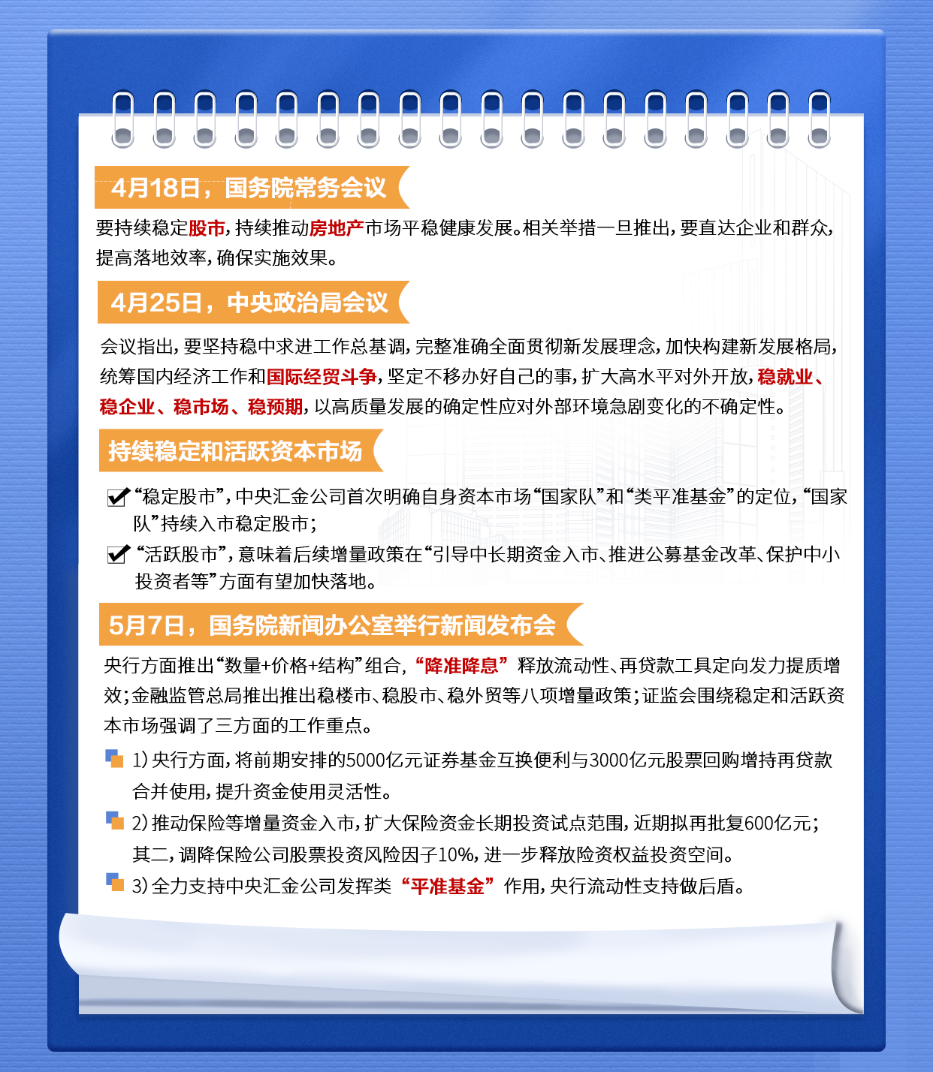

国新办发布的一系列政策组合拳,更显示出中国应对外部不确定性的决心和能力。降准降息、5000亿消费再贷款、8000亿科技再贷款等措施,以及近期一系列会议,都传递出明确信号:

用更强的内部动能,对冲外部不确定性,以内需和科技创新为突破口。

财政部表示:“将采取更加积极有为的宏观政策,有信心实现2025年的5%左右增长目标。”这也意味着,政策不会“点到为止”,而是会“持续用力”、“更加给力”。

总结来看,当前的市场环境可以用一句话概括:上有空间,下有托底。

乐观来看:外部环境缓和,新经济增长动能逐渐清晰,复苏有希望。

保守来看:政策储备充足,“国家队”随时兜底。

最重要的是:A股估值仍处于低位区间。这就意味着,现在A股依旧具备较高的性价比。

谈到具体行业,站长依然强烈推荐关注消费板块,理由如下:

1、政策支持

国新办发布的“降准降息、降低存量房贷、5000亿消费再贷款”等政策,都在为消费复苏提供强有力支撑。两会政府工作报告也将“大力提振消费、提高投资效益,全方位扩大国内需求”列为今年工作的首要任务。关税冲击凸显了提振消费和扩大内需的战略意义,未来财政支持力度有望进一步加大。

2、估值优势

当前中证消费指数的PE处于十年来的历史低位,百分位仅为4.04%,3.36%的股息率更是超过了许多固收产品的收益。(数据来源于Wind,截至2025/5/13)消费板块的分红公司数量和比例持续上升,从成长与股息的角度来看,具备很高的投资性价比。

3、消费复苏+结构升级

一方面,传统消费正在复苏,快递外卖订单量、出行旅游人数、招聘用工的薪酬变化、部分通用机械的订单数据等都出现积极的变化,后续若趋势延续,会有更多数据亮点出现,右侧的信号也会越来越明显。

另一方面,消费市场正在经历深刻变革。新生代消费群体(95后、00后)崛起,消费理念转向“性价比+情绪价值”,潮玩、游戏、宠物等消费新机遇不断涌现。

科技进步也在重塑消费场景。前几年电商平台的发展催生了直播电商等新业态,部分品牌借助抖音这些新渠道实现数倍增速,这几年AI的发展更是为互联网、消费电子、智能驾驶等领域注入新的动能。

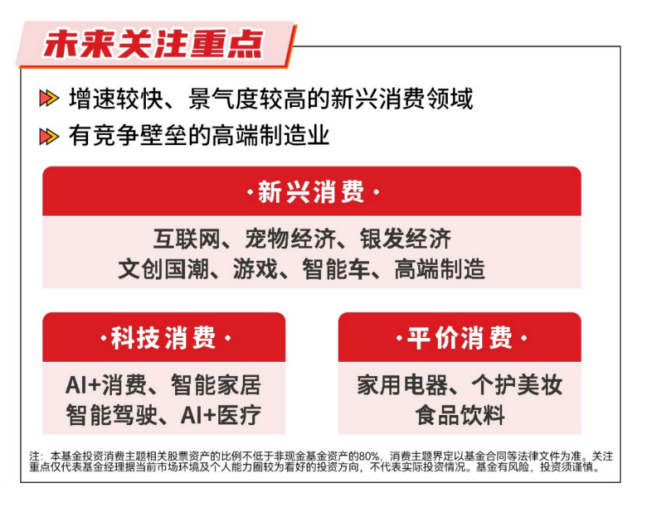

因此,消费的机会在“分化”,真正有潜力的,是新兴消费、科技消费、平价消费这些方向。这些领域将成为未来孕育投资机会的沃土。

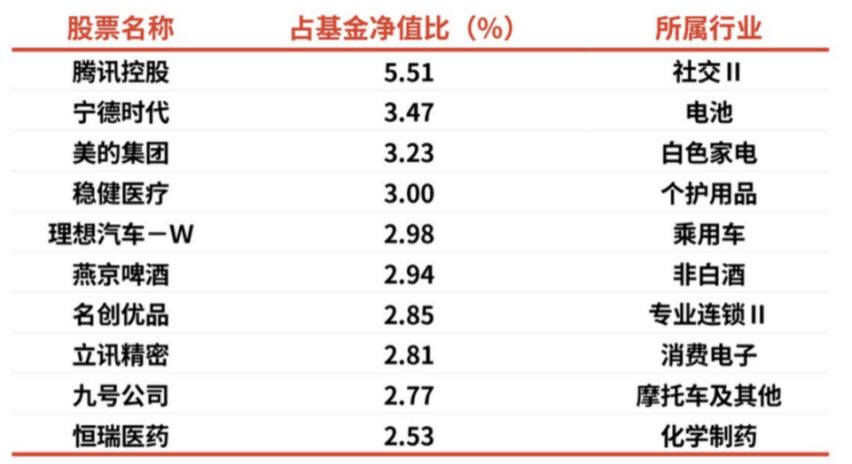

泉果消费机遇基金(代码:022223),重点投资增速较快、景气度较高的新兴消费领域,以及有竞争壁垒的高端制造业。

目前该基金仓位适中,根据最新一季报披露,股票仓位为72.86%,其中港股占比15.83%,既能进攻也能防守,而且规模较好,运作灵活。截至2025/3/31,基金成立以来收益率6.18%,相较同期消费ETF实现了9.46%的超额收益。

注:基金成立于2024/9/27,同期业绩比较基准收益率为8.98%。

注:持仓行业及比例信息来自产品2025年一季报,前十大重仓股采用申万二级行业分类。不代表当前和未来持仓及个股和行业推荐,不构成投资建议。以上数据具有时效性。

2025年,在流动性宽松、政策预期明确的背景下,关键在于找到政策支持下边际改善的方向,把握结构性机会。新消费,值得关注!

转载来源:基金空间站

以上内容与数据,与有连云立场无关,不构成投资建议。据此操作,风险自担。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.85

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56