腾讯音乐:增长 “新 “周期,是落入平庸还是稳稳的幸福?

北京时间 5 月 13 日港股盘后、美股盘前,腾讯音乐($腾讯音乐(TME.US) ; $腾讯音乐-SW(01698.HK) )发布了 2025 年第一季度财报。关税贸易战开打之际,在欧美流媒体纷纷交出超预期成绩的时候,腾讯音乐是否也能交出一份惊喜答卷?

而跳出短期业绩的长远视角,腾讯音乐的业绩和估值拉升空间,又将靠什么驱动和支撑?

具体来看:

一、会员订阅:更专注、更垂类

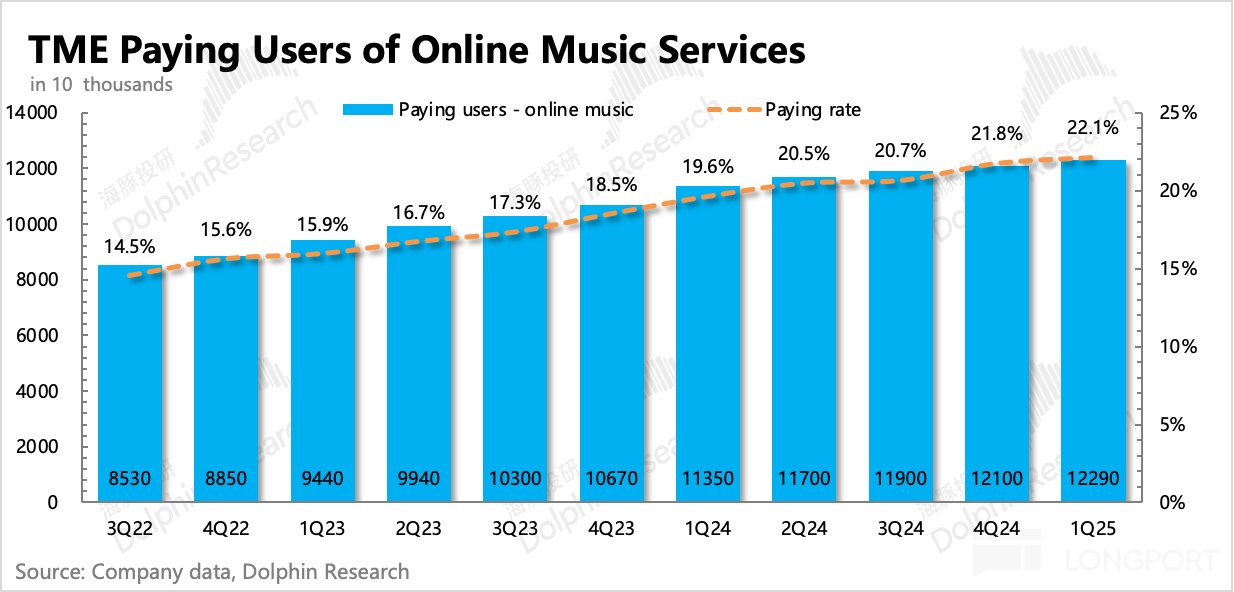

截至 Q1 末,腾讯音乐的付费渗透率已经达到 22%,环比上季度继续提升。和三年前锚定的长视频付费率目标相比,完成度也接近 90% 了。与此同时,单价的上涨也靠着付费群策略,与付费率同步攀升——这是腾讯音乐的 3 年增长黄金期。因此当去年下半年,量、价驱动力同时减弱时,市场对增长的担忧也在不断升温。

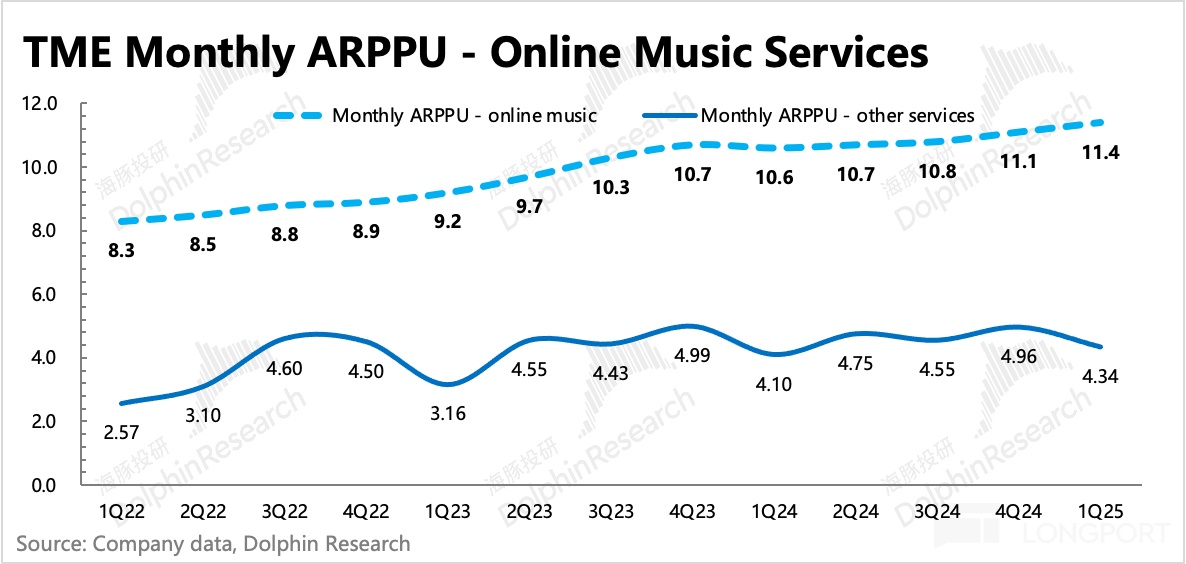

Q1 会员订阅增速一如指引(整体收入增速的指引)继续放缓,但分项来看,付费人头的增加还是很一般,但人均付费似乎有新一轮的拉动周期迹象。或者换句话说,在竞争格局没有进一步出现明显恶化的拐点之前,掌握龙头优势的腾讯音乐,可以自己动态去调节量、价的驱动贡献。

显然,面对持续的用户流失,腾讯音乐选择了更垂类、更专注的一种做法——即,紧抓核心重度用户需求,推动 SVIP 的渗透转化,从单个人头的 UE 模型角度,优化变现效率。

因此从运营指标上体现为:

1. 流量池持续缩小下,总付费人头缓慢增长,付费率保持提升

2. 更高权益的 SVIP 占比提升,拉高人均订阅付费

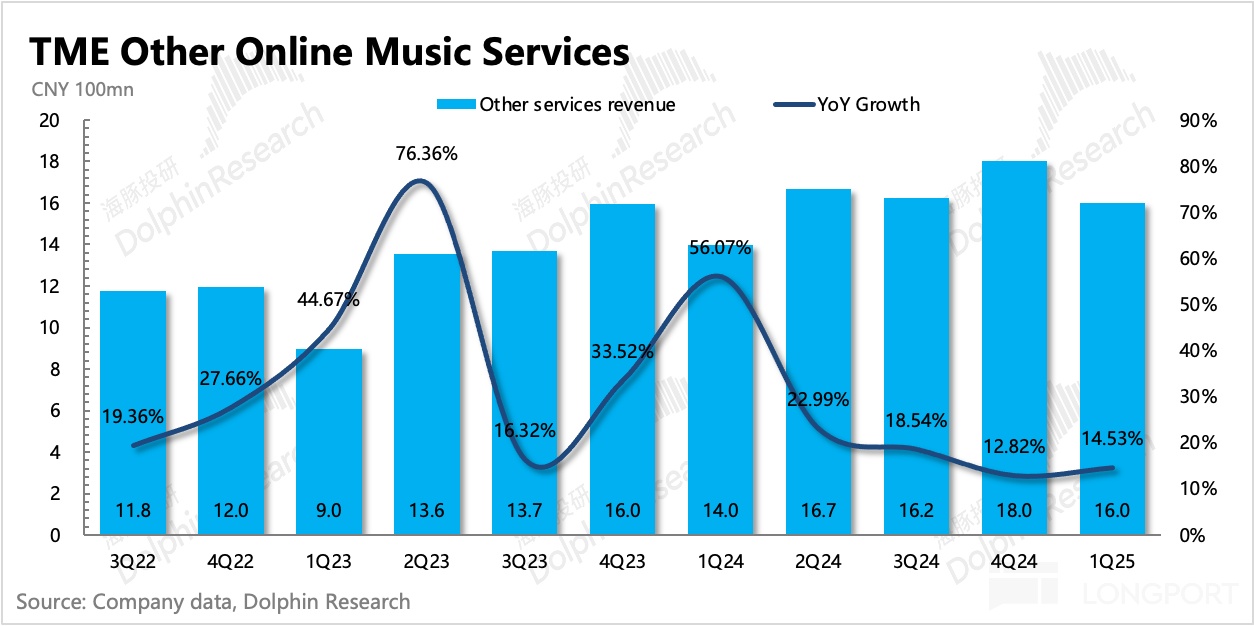

3. 广告平稳增长,数字专辑要看明星歌手 “催化”

在线音乐的其他收入,主要包含广告和数字专辑销售。Q1 广告通过继续提高库存,保持稳定增长。数字专辑一般而言季度之间波动较大,主要看当期是否有明星歌手出专辑。

比如今年盛传周杰伦将出新专辑,虽然官方还未完全确认,也没有计划出具的时间,但周杰伦作为腾讯音乐为数不多的优势曲目资源,如果能出新专辑,对这部分收入的拉动肯定是明显的。与此同时,也有望拉动一些新增订阅。

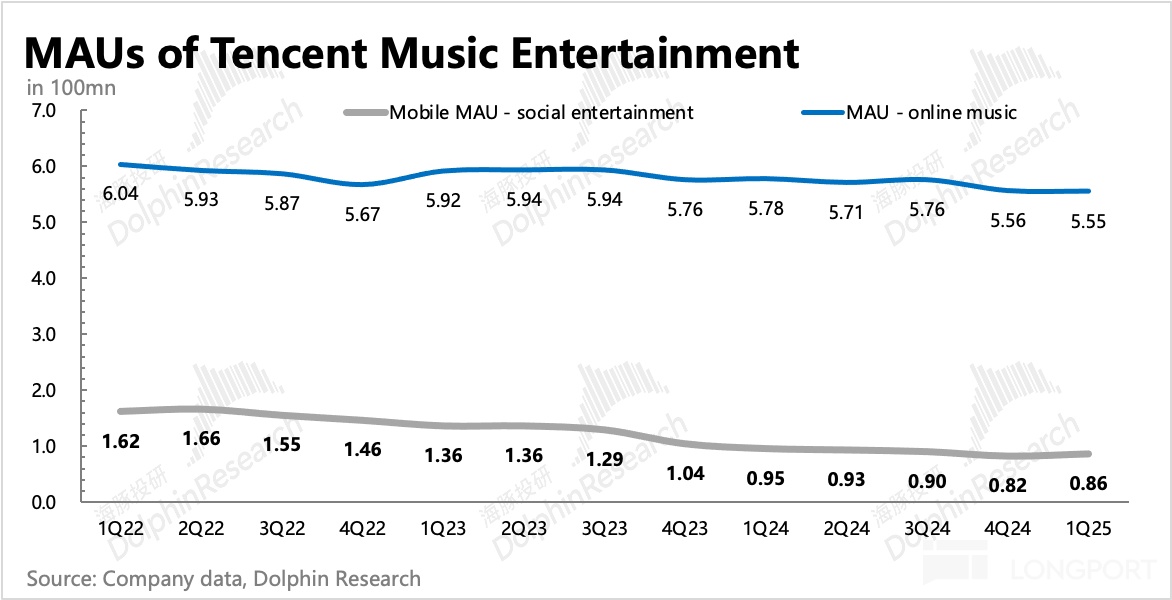

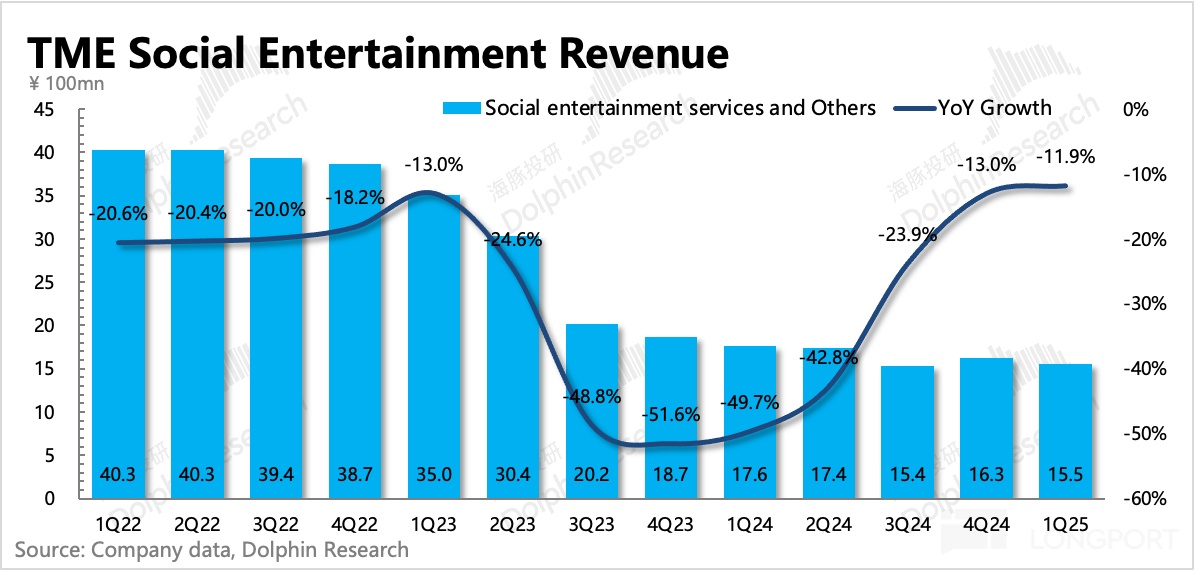

二、社交娱乐:继续调整,等待触底

直播 K 歌的调整影响持续缩小,Q1 收入同比下滑 12%,优于市场预期,不过触底回归增长/不再下滑的拐点可能要等到明年。Q1 未披露详细的用户指标,海豚君简单估算,付费人数下滑触底,人均付费可能还略微有所下滑。实际情况可以关注下电话会。

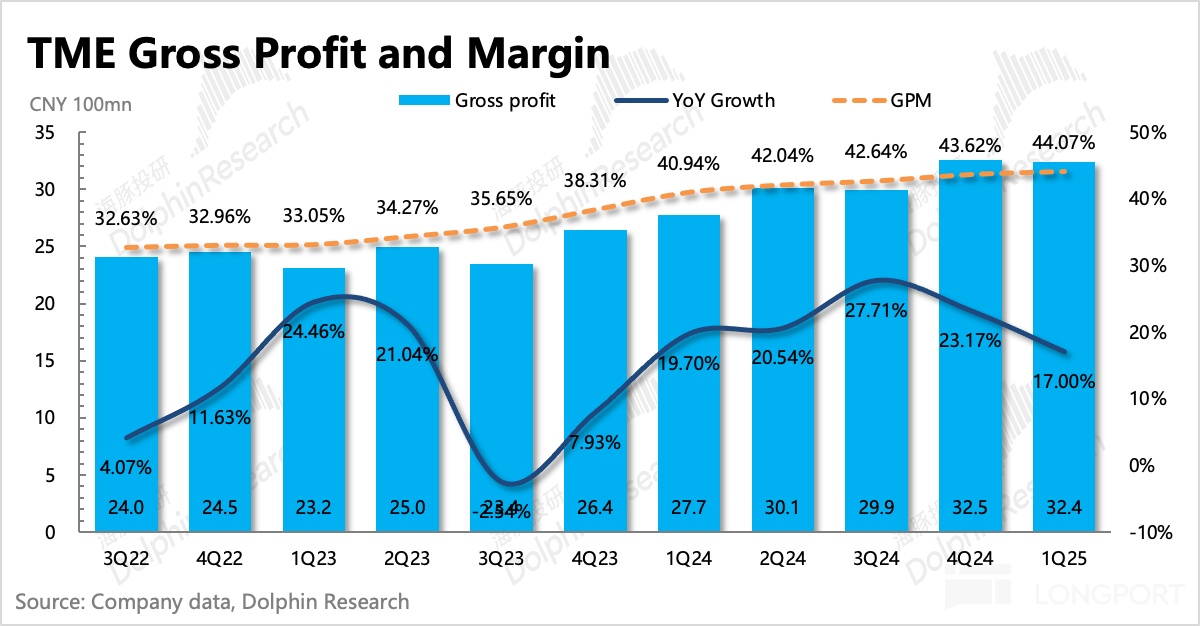

三、利润:缓慢提升,股东回报重要性增强

一季度毛利率和核心主业的经营利润率均在提升,虽然提升变慢。(其他收益中有一个约 2% 环球音乐 UMG 的股份实物派发而确认的投资收益,但我们下文主要看核心业务的情况)。

毛利率的提升,主要是业务结构的变化。音乐订阅之外,线下音乐会等额外的版权/内容成本虽然带来了一些增量,但对整体变现效率的拖累也有限。

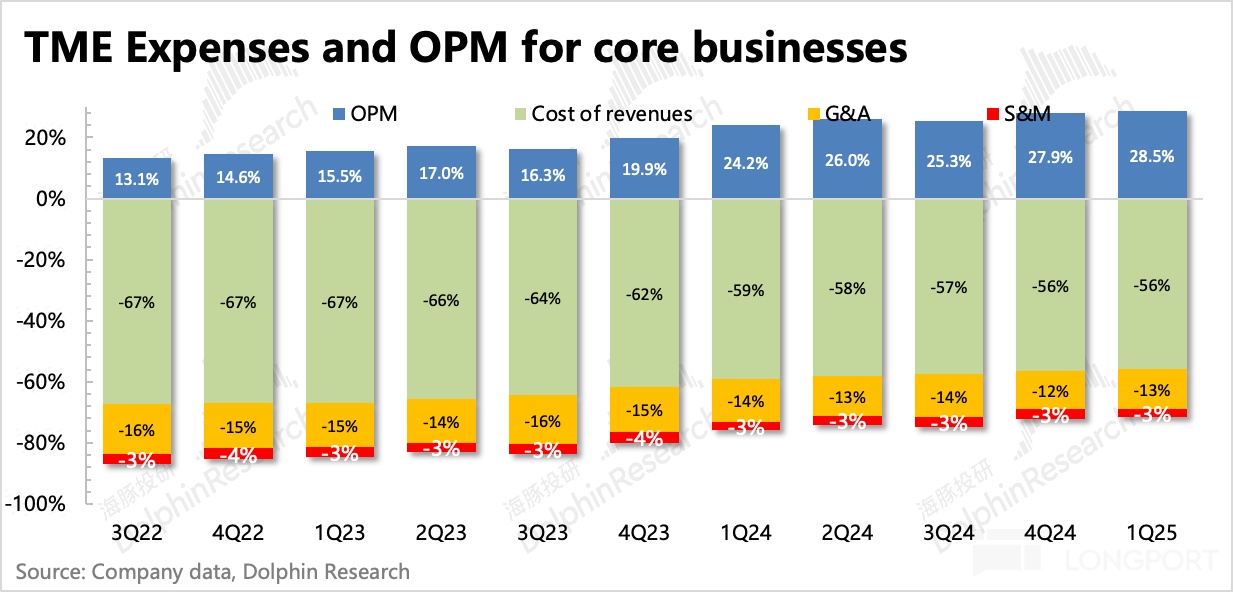

核心主业的经营利润(=毛利润 - 经营费用),是海豚君用来还原主营业务表现的关注指标。一季度看,利润率环比还在爬升,但速度存在一定程度放缓,主要来源于内部对经营费用的严格控制,也就是说,内部经营效率还在优化。

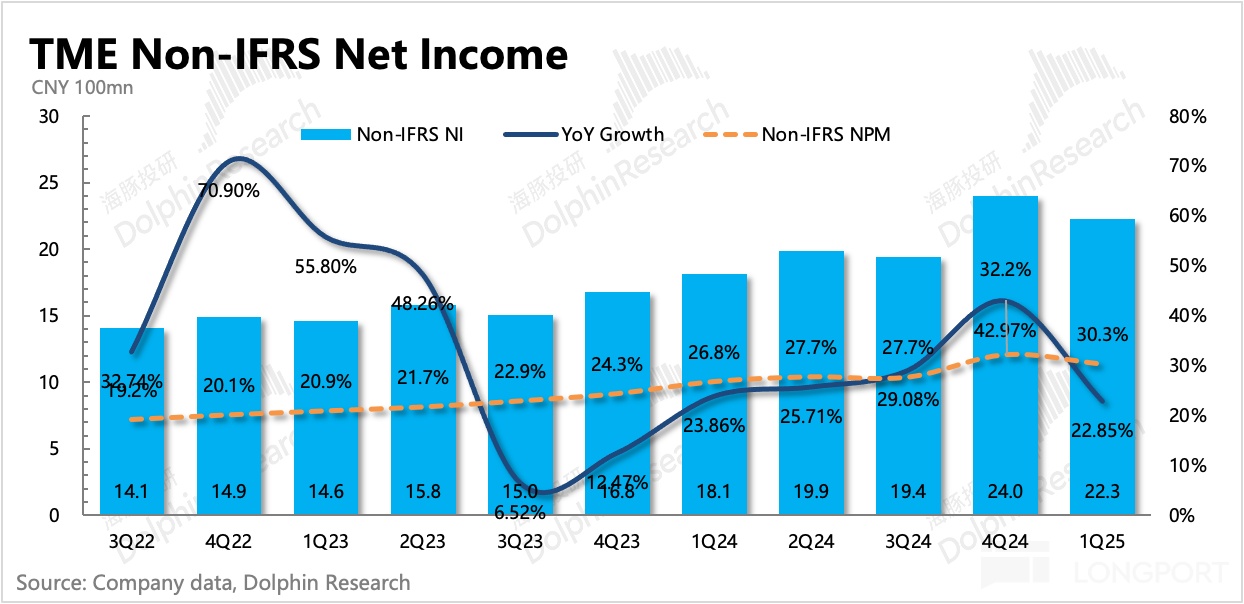

但从增长趋势上,在收入放缓下,利润增速难免不放缓。这个时候,股东回报的重视度会逐步增加。一季度公司回购花了 0.65 亿美元,此后就可以动用下新回购额度(2 年 10 亿)。

假设未来一年按此计划回购 5 亿美金,2025 年利润增速 15%,分红率按照 2024 年 26% 的水平,那么预计 2025 年整体的股东回报有 5+3.6=8.6 亿,对应当下 222 亿美金市值,潜在收益率为 3.8%。虽然回报率不算高,但腾讯音乐充足的现金流,让市场对股东回报增加始终抱有一些积极的未来幻想,也算是一种极端情况下的底线支撑吧。

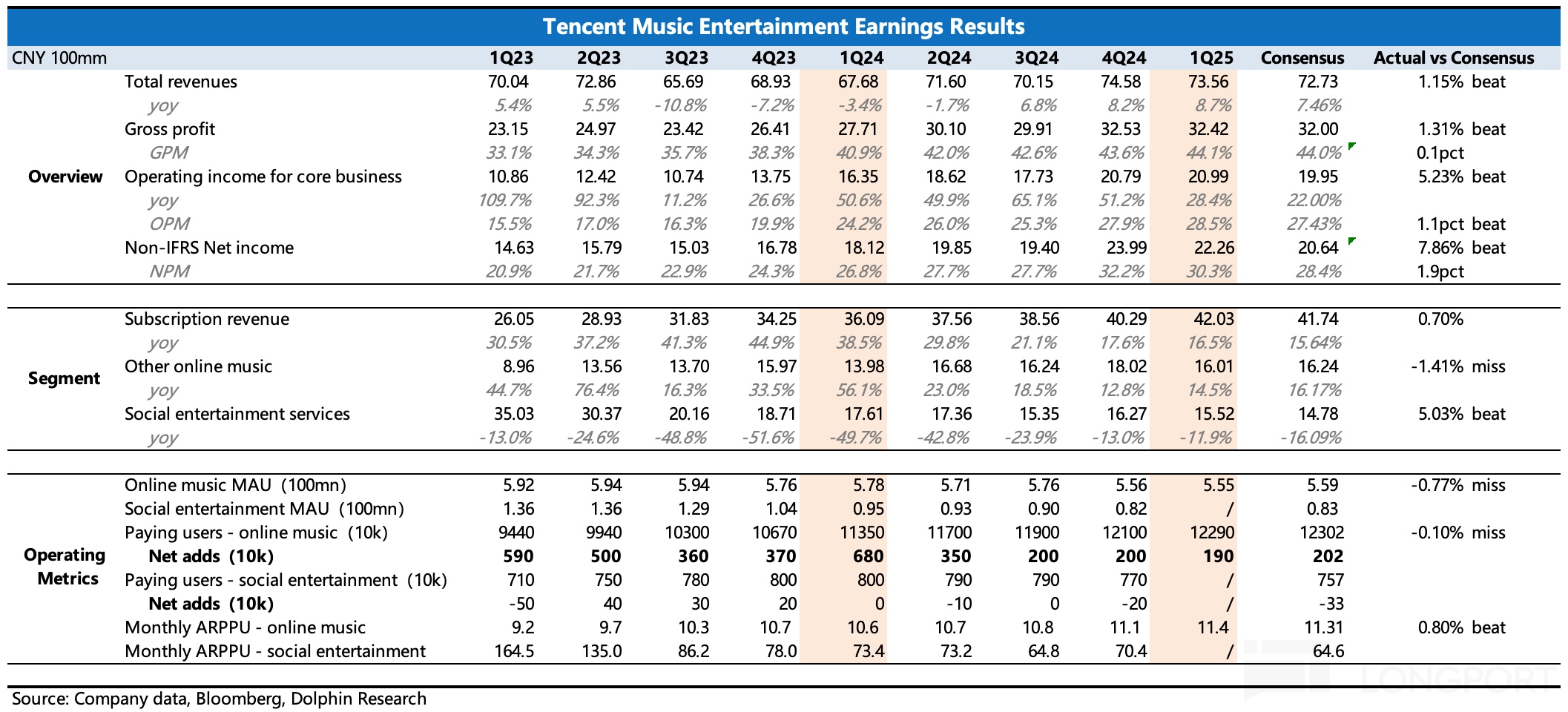

四、财报详细数据一览

海豚君观点

迈过了 “开源节流” 的高增长红利期,腾讯音乐的核心利润开始降速。而结合管理层的指引和业绩变化,腾讯音乐的未来蓝图就是:

在竞争拐点到来之前(比如汽水音乐大力采购版权、用户规模达到 2 亿等等),腾讯音乐会员订阅业务,在未来的量、价变动就是一个动态调控的 “过程”,“结果” 是将订阅收入保持一个稳速的增长。

比如按照公司指引,15% 左右的会员收入复合增速,叠加下滑触底后可能低增长或持平的社交娱乐,也就是一个 5-10% 的总收入增长,内部提提效,通过流量分配,扶持一下内部的独立音乐人作品,实现一个版权成本的长期优化,那么利润增速中长期有望看到 10%-15%。

龙头优势 +10-15% 的利润增速 + 潜在的 4% 以上股东回报,叠加订阅业务的高确定性,那么匹配一个 15x~20x P/E 是比较合理的,也就是当下的估值水平。因此短期波动就主要是看催化 or 风险的大小。

站在当下,海豚君认为,除了汽水突然加大竞争、国内消费冲击的风险外,腾讯音乐短期催化可能更多一些。首先,关税虽有了初步阶段但离落地还早,期间反复拉扯的可能性较高,这个时候流媒体仍然是抗风险的标的之一。其次,与腾讯音乐合作紧密的周杰伦、权志龙,一个可能要发专辑,一个要开巡回演唱会,有望加强用户粘性或吸引部分老用户回流。

“短期催化” 是有望拉动估值从中性往积极靠拢的推动力量。不过催化之后,估值中枢的抬升还是要看 “中长期有没有新的增长点”。就目前来看,清晰度不高。近期有消息传闻腾讯音乐有意收购喜马拉雅,音频是否是下一个腾讯音乐要重点推进的新业务线?可以积极关注一下。

交易商排行

更多- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管81.40

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照79.67

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管67.25

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|75.06

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61