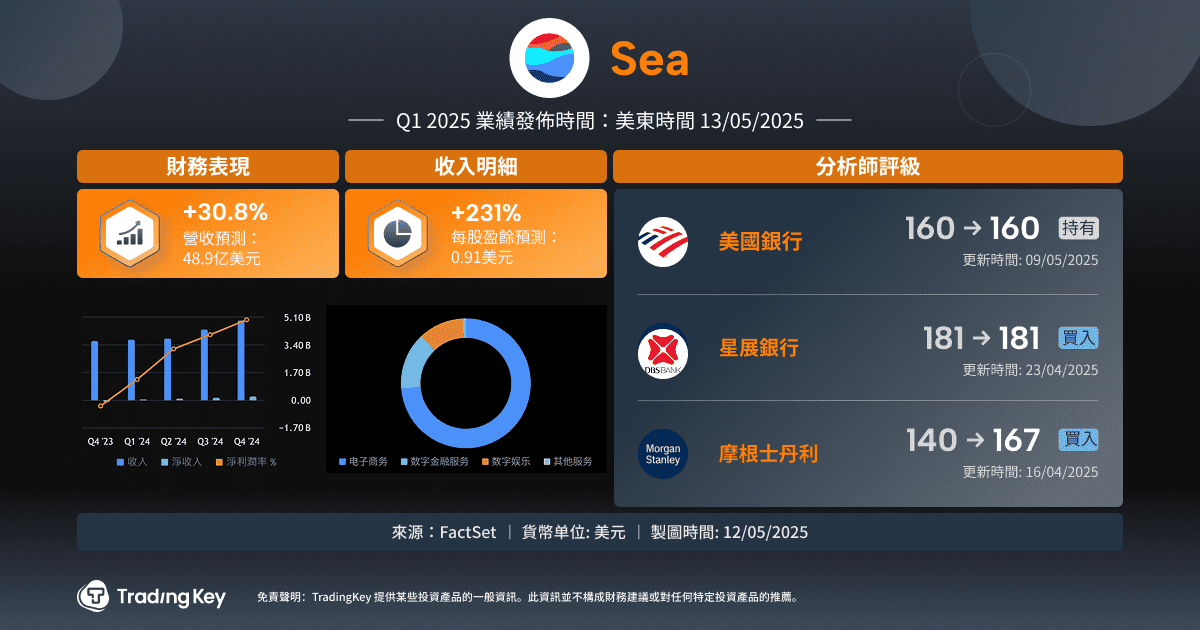

Sea Ltd. 2025财年Q1财报值得期待:迈向全面变现的关键拐点

- Sea 预计将在2025年第一季度录得48.9亿美元的营收和0.91美元的每股收益(EPS),分别同比增长30.8%和231%。

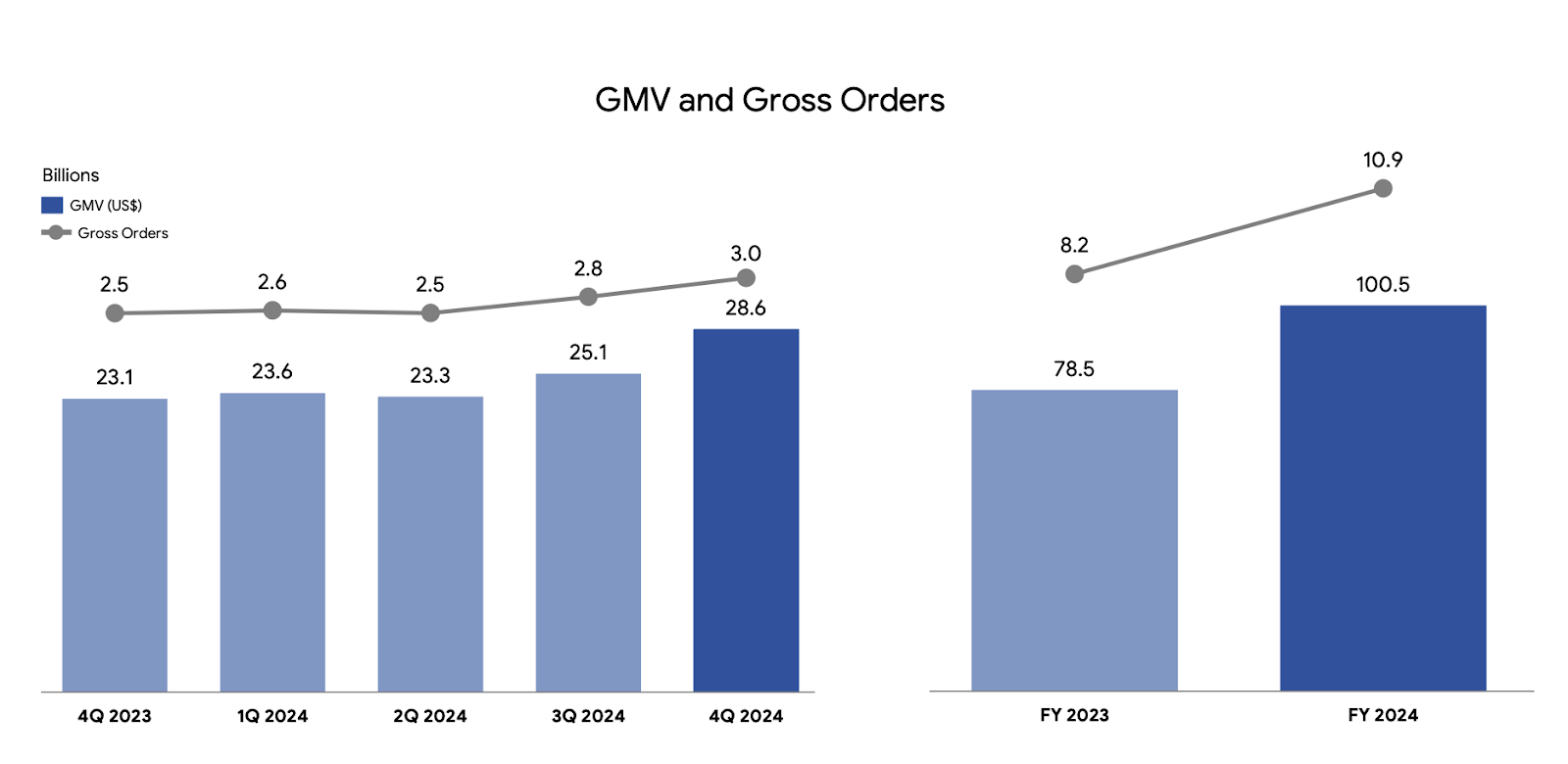

- Shopee于2024年第四季度的商品交易总额(GMV)达286亿美元,同比增长24%,带动全年GMV达1,005亿美元,同时实现1.52亿美元的电商部门息税折旧摊销前利润(EBITDA)。

- SeaMoney与Garena继续有效支持平台增长,Sea在2024财年实现72亿美元的毛利润和6.62亿美元的营业利润。

- 公司目前的远期市盈率(P/E)已压缩至37倍,PEG(市盈增长比)为0.67,表明随着变现能力扩大及平台盈利稳固,估值潜力有望重估。

TradingKey - 随着Sea Ltd(SE)即将发布2025年第一季度财报,无论从营收还是利润来看,当前局面预示着有望超出市场预期,并可能成为业绩催化剂。公众共识预计营收将达到48.9亿美元,同比大增30.8%,远高于2024年第四季度19.1%的增速。

这既体现了季节性的反弹,也反映出Shopee与SeaMoney平台动能的提升。更具前瞻意义的是,在过去90天内,营收预期已被多次上调,而这种趋势通常伴随着GMV和金融科技交易量的增长,预示着业绩超预期的可能性。回顾历史,在过去五个季度中,Sea营收只有一次未超出预期,平均超额幅度在2-6%之间。鉴于分析师普遍因外汇不确定性与区域竞争趋于保守,Sea此次或将轻松超过市场设定的“低门槛”。

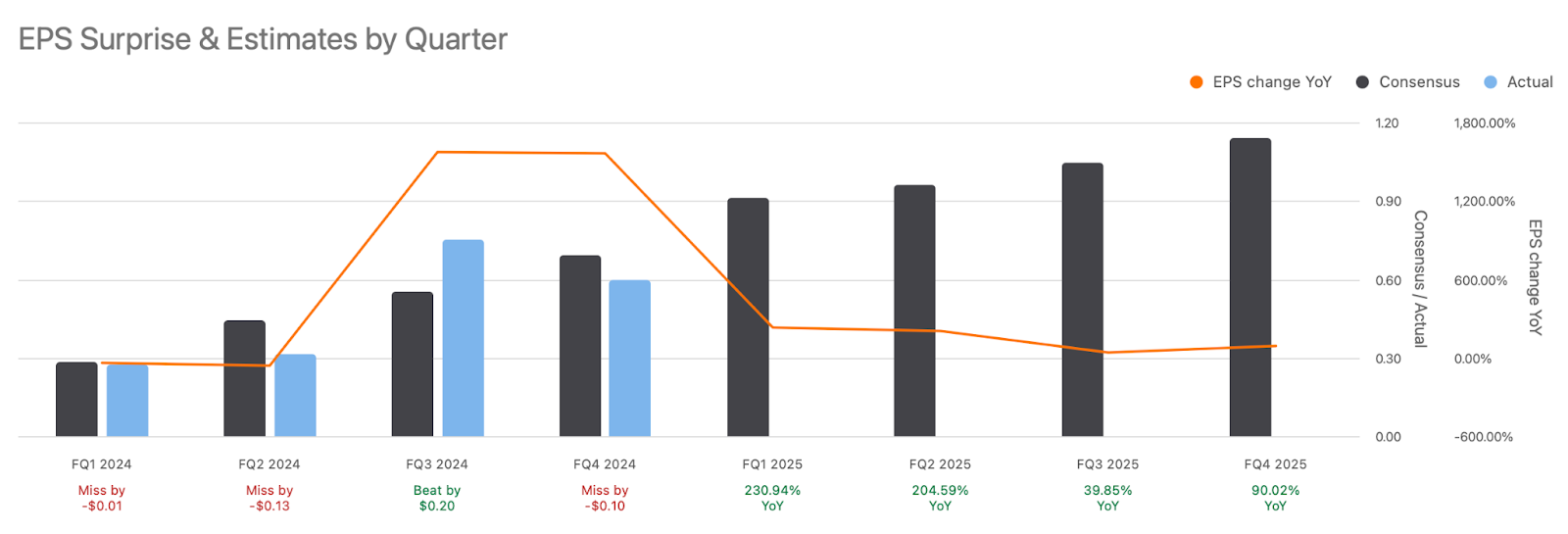

在利润方面,市场预计每股收益为0.91美元,年增幅高达231%。但Sea近期表现一路强劲,连续多个季度超预期:2024年第四季度EPS为0.97美元,远高于市场预期的0.71美元(超出36%),第三季度则为0.73美元,高于预期的0.44美元(超出66%)。这些超额表现并非偶然,而是得益于运营结构优化:物流网络密度提升、裁员优化及营销开支管控。

鉴于Sea整体成本结构已被深度重构,新增营收可更高效转化为利润。除非出现战略性再投资激增或突发的汇兑亏损,第一季度EPS有望落在0.96至1.00美元之间,再度带来业绩惊喜。

来源:SeekingAlpha

SeaMoney仍有望维持强劲增长势头。该金融科技分部在稳健的信贷审核标准下,持续拓展数字借贷与支付服务,并逐步成为公司新的盈利来源。投资者将重点关注净利息收入的季度增长和不良贷款率(NPL)水平。若后者保持稳定,说明SeaMoney当前以信贷拉动增长的模式并未牺牲资产质量。

Garena虽已不再是营收主引擎,但依然是公司现金流的重要来源。Free Fire的下载量、用户粘性及货币化能力将为外界提供Garena能否继续支持Sea整体生态体系、并无须外部资本介入的关键线索。若表现疲软,或将加剧市场对Sea财务独立性的担忧。

投资者还将关注Sea在营运开支上的自律表现。2024年公司的一般与行政开支(G&A)及研发费用(R&D)维持平稳,而整体营收增速趋缓。若第一季度维持同样趋势,则将进一步验证Sea正平稳迈向可持续、盈利驱动的增长阶段。同时,管理层对竞争格局的评论(尤其是来自TikTok Shop和MercadoLibre的压力)以及汇率逆风的解读,也将成为市场对其前景导向预期的重要补充。

2025年第一季度对Sea而言远不止是一次财务更新,更是公司成熟度路径的一次关键测验,并有可能成为估值体系重置的起点。

Shopee的「千亿飞轮」:GMV加速驱动盈利规模化

Sea在2024年第四季度的GMV表现,标志着旗下电商业务已迈入成熟与规模化的新拐点。Shopee单季GMV达286亿美元,较2023年第四季度231亿美元增长24%;较2024年第三季度的251亿美元亦环比增长13.9%。全年GMV达1,005亿美元,同比增长28%,大幅超过管理层此前给出的指引。

更值得关注的是,这一GMV增幅并非通过过度补贴或促销实现,而是在实现更高变现效率的同时达成。这也标志着公司从以往的“增长优先”逐步过渡至“效率优先”。

深入拆解可以发现:Shopee每笔订单的物流成本同比下降0.05美元,旗下物流网络SPX Express在亚洲地区的两日达覆盖率接近50%。这些运营效率的持续提升显著降低了用户使用摩擦、巩固了用户忠诚度,并支撑起更高的广告与佣金提取率。

目前,直播电商在东南亚实物商品订单中的占比已达15%左右,显著提升用户互动与转化率,并成为推动GMV增长的重要新动力。

这一轮增长中,Shopee不仅拉升了平台成交量,也同步提升了佣金抽成与物流效率,从而实现电商板块经营利润的彻底转正 —— 2024年第四季度该部门录得盈利1.52亿美元,而去年同期却亏损了2.25亿美元。这种GMV的持续性增势表明,Shopee已不仅是周期性复苏,而是站在自我强化型平台经济的全新起点,即便面对TikTok Shop和Lazada等竞争者的挑战,也有望稳步向2025年盈利扩张。

来源:SE’s Q4 财报

Shopee、SeaMoney、Garena:三引擎飞轮体系全面运转

Sea的三大业务布局实现了真正意义上的业务多元与协同效应,使其在众多单一业务驱动的科技企业中脱颖而出。电商主力Shopee目前仍是东南亚电商市场的领导者,并进一步优化了成本结构。集成的平台支付、物流与增值服务不仅降低了用户使用门槛,同时也实现平台“买卖两端”的变现:广告锁住消费者注意力,物流与促销服务增加了商户使用粘性。

SeaMoney最初只是一款嵌入Shopee的电子钱包,如今已发展为兼具放贷与支付产品的金融引擎。当前其产品覆盖消费与中小企业信用、保险以及银行服务,市场遍布东南亚及巴西。其营收主要由信贷利息收入与商户支付佣金构成。管理层也已转而强调信用审核审慎性,并用存款来支撑资金来源,强化长期利润率表现的可持续性。

Garena虽已不再聚焦营收增长,但依旧是Sea盈利能力最强的板块。其代表作《Free Fire》在多个新兴市场继续保持高渗透率。而Garena最根本的作用是作为平台构建初期的“现金流引擎”,支持Shopee与SeaMoney的基础搭建,且未牺牲股权稀释。

这三者共同构建的交互式平台网络效应,在传统的分部估值模型中常常被忽略。Sea通过用户身份认证、支付基础设施与跨场景物流覆盖,能有效降低客户获取成本(CAC)并延长用户生命周期价值(LTV)。

估值:表面倍数扭曲,掩盖结构性拐点

乍看之下,Sea的乘数估值似乎高不可攀:市盈率(P/E)为188倍(基于过去十二个月GAAP口径),EV/EBITDA为74倍,市销率为4.8倍,均远高于行业平均水平。但这些数据反映的仍是公司转型过程中的历史指标。

面向未来,尚未被市场完全定价的新格局正在浮现:预计未来12个月非GAAP P/E将下降至37倍,PEG仅为0.67,显示Sea在调整后的成长基础上,其估值低于多数科技同行。

更重要的是,其远期EV/EBITDA降至28倍,已更贴近高质量SaaS公司的估值,而非传统电商中尚未盈利的企业。随着平台杠杆效应增强、SeaMoney利润变现力度加大,公司给予的估值或将出现压缩或重估。

风险评估:法律悬而未决,汇兑与竞争压力仍存

Sea面临的核心风险具有结构性:其业务覆盖的市场多为政策频繁调整、资本管控严格的国家。如巴西、印尼、越南就存在较大汇兑风险。在台湾与马来西亚,货币可兑换性受限可能影响未来资本回报。

另外,Sea近期已和解一起价值4,600万美元的集体诉讼案,该案指控公司在证券披露方面存在漏洞。虽然对财务本身影响不大,但仍显示公司在公司治理与信息透明度方面存在风险点。

从业务层面来看,市场竞争愈发激烈。电商领域,Lazada、MercadoLibre与TikTok Shop持续挤压Shopee利润空间;在数字支付领域,SeaMoney则面临GCash、Paytm与Nubank等强劲对手。

此外,虽然Garena当前仍实现正利润,但游戏业务本质上“爆款驱动”,一旦《Free Fire》用户粘性下降,或对集团整体利润缓冲区间造成冲击。

结论:Q1或将成为估值重估起点,前提是市场愿意倾听

Sea即将发布的2025年第一季度财报,其意义远超常规财务更新 —— 它是对公司转型成果的一次全民公投。若公司在利润与营收方面双双超出市场预期(即0.91美元EPS与48.9亿美元营收),且背景为持续的利润率扩张,市场可能将重新审视该股的估值方式。

当前,Sea的商业飞轮已自行运转,资产负债表已完成充电与重塑,且平台变现质量显著提升。

在EPS年增超200%、同时估值倍数显著压缩的背景下,Sea的估值错配逻辑将很难持续。对于长期投资者而言,该股所代表的,是一个能在不牺牲增长的前提下,从“烧钱模式”向“可持续变现”成功转型的新兴市场科技平台,且这类标的稀缺。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管81.40

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照79.67

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.85

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|75.06

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.51