1.23亿不良资产核销,是净利润1.26倍!石嘴山银行如何被"煤炭依赖症"反噬?

2024年,宁夏石嘴山市以3.2%的GDP增速略高于全区平均水平,但在煤炭开采洗选、化学原料制造等传统产业仍占据58%规上工业增加值的结构下,这座老工业基地正经历着新旧动能转换的问题。作为区域经济命脉的输血者,石嘴山银行49.91%的信贷资源仍集中在批发零售、制造、采矿等传统行业,其2.11%的不良贷款率与145.89%的拨备覆盖率背后,暗藏着与地方经济转型同频共振的深层危机。

传统产业信贷依赖症

在石嘴山市规上工业企业利润总额同比下滑的背景下,石嘴山银行对传统行业的信贷投放仍维持较高的占比,形成与地方经济结构高度耦合的风险闭环。该行批发零售业贷款集中度在20%以上,在消费复苏乏力的环境中持续承压,而房地产贷款敞口更与房企流动性危机形成危险共振。

信贷结构的刚性特征在数据中显露。2024年石嘴山银行贷款总额微增2.21%,却核销转出1.23亿元不良资产,相当于当年净利润的1.26倍。这种“以核销换指标”的操作模式,暴露出前中后台管理的系统性缺陷——当全市新能源、新材料等战略新兴产业贡献率不足15%时,银行未能建立有效的产业升级信贷适配机制。

被动调节的资产质量改善难掩结构性矛盾。虽然不良率从2.25%降至2.11%,但7家村镇银行中6家ROE低于行业均值,显示出传统扩张模式的边际效益压力。表外业务承诺19.8亿元的潜在风险敞口,叠加日均流动性缺口率波动超监管预警值,将期限错配风险推至临界点。

盈利模式塌陷:营收净利润双降

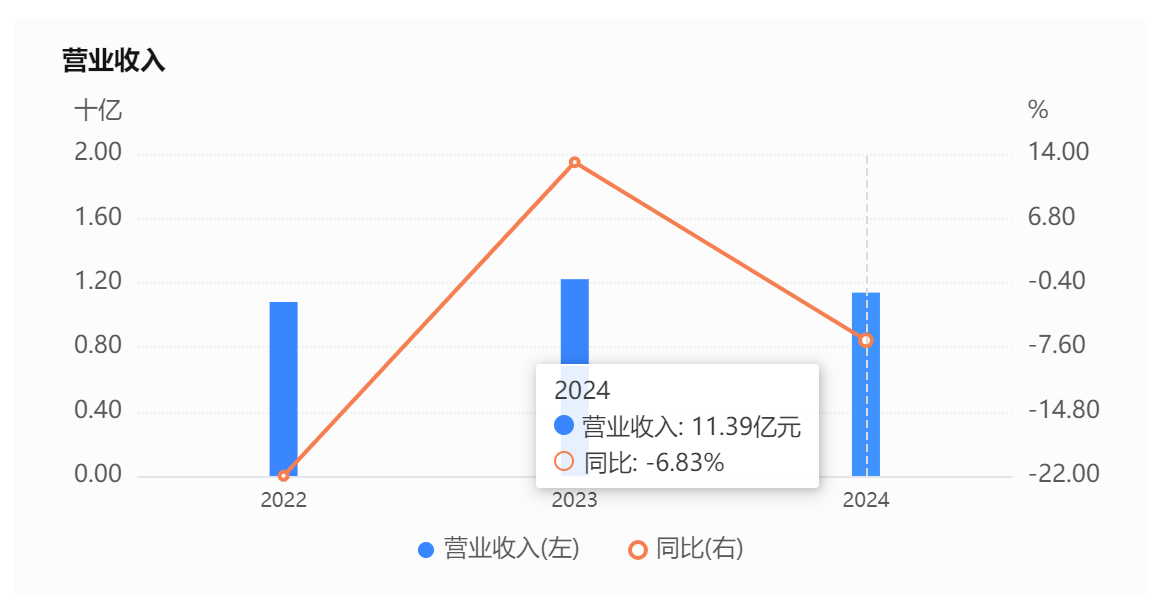

利率市场化改革的持续深化,使石嘴山银行2024年净息差收窄至危险区间,营业收入同比下降6.8%、归母净利润缩水11.8%的双降曲线,揭示出过度依赖存贷利差的短板。不足5%的手续费及佣金收入占比,与同业15%以上的科技投入增速形成鲜明反差,暴露出中间业务创新能力的结构性缺失。

成本收入比攀升至42.3%的异常数据,折射出管理效率的深层问题。2024年年报数据显示,石嘴山银行核心一级资本净额仅增0.9%,资本充足率为12.17%,其提升主要依赖风险加权资产规模收缩,这种“缩表保指标”策略严重制约业务发展空间。而285家法人关联方构成的关联交易网络,叠加11.64%的主要股东股权质押率,正在侵蚀公司治理的稳定性。

支农支小的战略定位遭遇现实考验。尽管该行通过“科技创新贷”将利率进行下调,并为科技型企业提供大规模贷款,但村镇银行体系的“规模不经济”困局仍未破解。吴忠滨河村镇银行的个案成功,难以抵消整体普惠金融业务的盈利压力。

数字化转型迟滞:科技投入缺位的生存危机

在区域银行竞相布局开放银行的浪潮中,石嘴山银行的数字化转型仍停留在基础功能迭代层面。“持续优化线上贷款风控模型”的年报表述,与其电子渠道场景化生态缺失形成强烈反差,直接导致储蓄存款增长乏力与理财规模收缩的恶性循环。

混合所有制架构下的战略摇摆加剧转型困境。据企业预警通数据显示,石嘴山银行前十大股东55.5%的持股比例中,地方政府、跨区域银行和民营资本的诉求差异,在科技投入决策、风险偏好设定等关键领域形成掣肘。当同业通过大数据实验室实现信贷审批效率提升时,该行的“湖仓一体平台”尚未完全打通数据应用闭环。

治理结构的特殊性放大了转型风险。授信类关联交易5.51%的占比虽符合监管要求,但关联方数量庞大的事实,与“行业专家+数据模型”双重评审机制的缺位叠加,导致新兴产业信贷评估能力建设滞后。在地方政府力推菌菇全产业链、冷凉蔬菜等特色农业的背景下,银行未能及时构建产业链金融风控模型。

这场区域经济转型与银行自我革命的交织博弈中,石嘴山银行的生存逻辑折射出西北中小银行的集体困境。当全市固定资产投资增长7.8%、高新技术产业增加值增长1819.9%的中卫市快速崛起时,这座老工业城市的突围之路,考验着地方金融机构重构底层逻辑的战略决心。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管81.40

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照79.67

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管67.25

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|75.06

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.61