基金经理说 | 泉果基金钱思佳:聚焦“高股息”+“新动能”

钱思佳:

17年证券从业经验,10年投资管理经验。现任泉果基金董事总经理、公募投资部基金经理。目前管理产品为泉果嘉源三年持有期混合型基金(以下简称“泉果嘉源”),成立于2023年12月。

前言:

2025年开年以来,A股市场经历了多轮波动。年初受资金面等因素影响,市场一度调整;此后,DeepSeek打破美国AI垄断、宇树科技人形机器人亮相春晚等事件发酵,带动科技、高端制造等板块迎来价值重估。近期中美关税博弈加剧了市场的不确定性以及资本市场的风险偏好,中国资本市场展现出相较以往更强的韧性。让我们一起回顾2025年一季度泉果嘉源的产品运作,听听基金经理钱思佳如何看待后续市场。

『产品运作』

积极布局科技创新领域

Q:泉果嘉源整体运作情况如何?

泉果嘉源成立于2023年12月5日,截至2025年3月31日,产品成立以来收益率15.10%,同期偏股混合基金指数为8.40%;最大回撤-7.32%,同期偏股混合基金指数为-17.70%。

根据一季报披露,泉果嘉源股票仓位占基金资产净值的63.31%,其中港股占比25.51%。组合状态仍然呈“均衡偏进攻”,适当提升弹性,着重把握市场的结构性机会,在科技创新领域积极布局,增加了相关的投资标的,并取得了较为理想的收益。当前主要配置的行业为互联网、消费电子、通信服务、电网设备、家电、金融等。

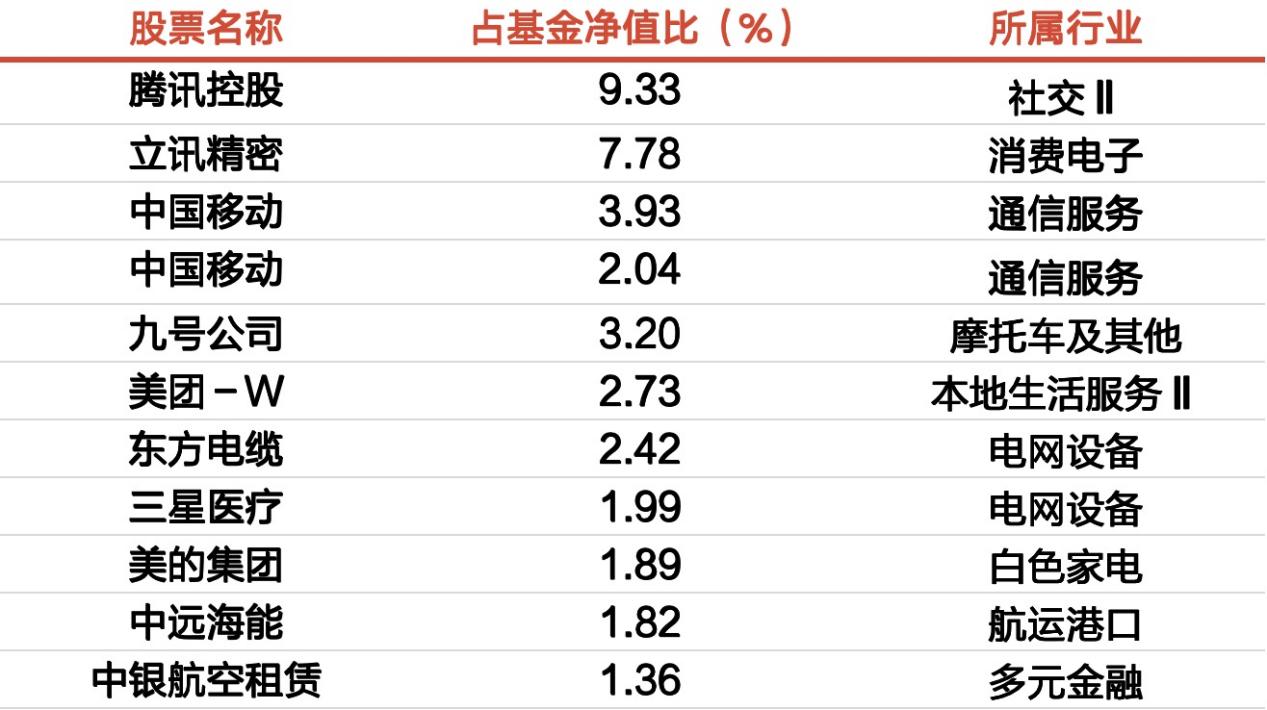

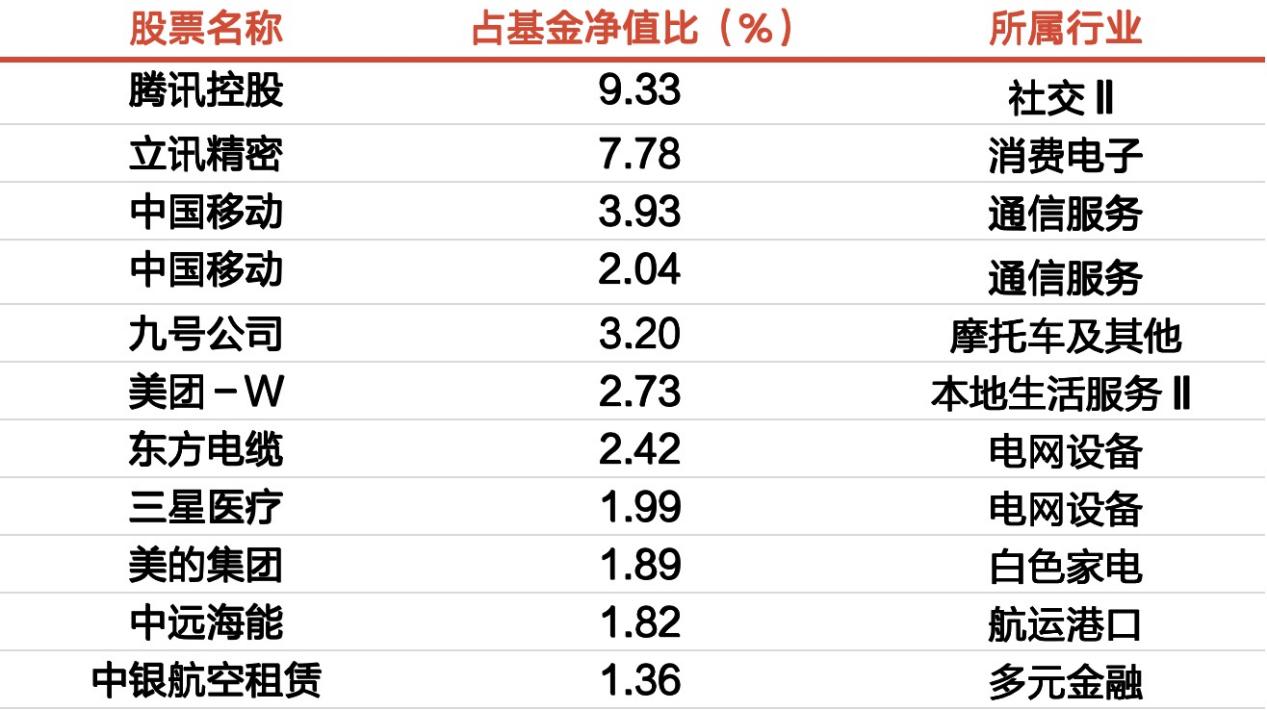

产品最新前十大持仓如下:

注:持仓及比例信息来自2025年一季报。前十大重仓股采用申万二级行业分类,不代表当前和未来持仓以及个股和行业推荐,不构成投资建议。以上数据具有时效性。

『市场观点』

中国三大优势培育极具竞争力的应用创新能力

Q:如何看待当前科技创新方面的核心优势与长期发展?

近年来,中国在科技创新和新质生产力发展方面成果显著,取得了一系列阶段性和关键性突破,涌现出如DeepSeek、Manus、宇树等创新成果,体现出“厚积薄发”的发展态势。根据《2024年全球创新指数报告》,中国是过去十年全球创新力提升最快的经济体之一,且是前20名中唯一的中等收入国家。中美在创新投入与产出方面的差距也在逐步缩小,尤其在产出端已具备与美国比肩的能力。

这背后主要得益于三方面优势:一是“工程师红利”带来的人才基础;二是企业家精神推动下的持续创新动力;三是全球领先的制造业产业链优势支撑技术落地和规模化。中国庞大的内需市场也培育了强大的应用创新能力,使科技成果能够快速转化为现实生产力。

尽管在基础研发投入方面仍与美国存在差距,但新一代企业家与资本已展现出前所未有的耐心,他们愿意在一些研发周期长、投入大且处于“技术瓶颈”状态的关键技术领域进行基础研发投入。这种积极的态度和行动,正是我们看好中国科技创新新动能的根本信心来源。

整体来看,科技创新正在成为中国经济新动能的重要引擎,市场对科技创新领域的投资机遇正逐步形成广泛共识。投资者对中国经济新动能的信心也在持续提升。基于此,我们依然坚定看好全年维度内科技创新领域的投资机会,期待在此充满潜力的领域收获更多成果。

Q:如何看待现在的外部地缘环境?

当前外部地缘环境复杂多变,但从多维度观察,我们认为中国经济具备较强的内在韧性与结构性机遇。

首先,中国正处于新旧动能转换的关键阶段。今年以来,以DeepSeek等为代表的新兴科技企业快速崛起,充分展现了科技创新所代表的“新动能”具备现实转化能力,也增强了市场对中国经济增长确定性的信心。

其次,经过一段时间的政策积累,其效果开始逐步显现。以一线城市二手房市场为例,量价齐升显示出市场已出现局部企稳回暖的迹象,表明负循环力度在减缓。同时,政府在面对外部冲击(如关税)时,持续推动扩大内需,通过家电以旧换新等措施,有效提升了消费端的活跃度。这些政策背后,体现的是居民对美好生活的持续追求,也是我们判断存在结构性投资机会的重要依据。

从流动性角度看,A股和港股作为估值洼地,从去年9月开始,已经呈现出了海外资本的承接效应。此外,政策也在引导长期资金入市,均对股市起到更强的支撑作用。

『后续运作思路』

着重把握市场的结构性机会

Q:对于泉果嘉源的风险控制是如何考虑的?

在风险控制方面,我对回撤的理解是“事前的谨慎”,而非“事后的控制”。通过在建仓时充分考虑估值安全垫与风险释放程度,我们力求在不确定的市场中寻求更具保护性的资产组合。低估值并不意味着股价立刻上涨,但它确实意味着在下行阶段具有更小的弹性和更高的安全边际。因此,我们倾向于选择短期风险已较为充分释放的标的作为切入点,从而实现对组合波动和回撤的有效管理。

对于如何控制组合回撤,首先对于重仓股的研究要非常到位,因为一旦重仓股存在比较大的方向性错误,对组合的伤害将是明显的。其次,基于对市场存在结构性机会的判断,充分敬畏市场的高波动行,有止盈的纪律。

Q:后续产品的运作思路是什么?

从投资方向来看,产品整体会基于“哑铃策略”,将组合聚焦于“高股息”和“新动能”两大主线。

高股息标的的选择需满足经营可预测性强、分红确定性高、分红率较高等条件。这类标的会在组合中自然体现,而非预先设定比例。

但从收益弹性的角度来看,业绩增长最快的公司会集中在新动能方向。因此,我们会加大在新动能领域的挖掘力度,目标是找到未来3年业绩加速增长的标的。目前AI、机器人和智能驾驶等板块确定性相对更强,但不会局限于这几个领域,

其他行业中也存在确定性较强的公司,例如一些新消费领域的标的。目前,一些消费公司展现出较为可观的增长,主要集中在以下几个方向:一是国家政策鼓励的以旧换新类消费带动了耐用品的更新换代;二是产品创新与升级显著的领域,借助技术与品类拓展获得增长;三是情绪价值驱动的新兴消费趋势逐渐显现,尤其在年轻人群体中,对质价比的理性追求与为情绪价值买单的消费意愿并存。我们将持续关注上述方向,寻找具备持续成长潜力的投资机会。

(泉果嘉源为全市场基金,以上方向仅代表基金经理根据当前市场环境及个人能力圈较为看好的投资方向,不代表实际持仓情况。)

转载来源:基金空间站

以上内容与数据,与有连云立场无关,不构成投资建议。据此操作,风险自担。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管81.40

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照79.67

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.85

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|75.06

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.51