半导体巨头业绩暴雷?

昨日美股盘后,ARM公布了2025财年四季报,对应截止今年3月底的业绩,略超分析师预期:

其中,四季度营收12.4亿,略超分析师预期的12.3亿;调整后每股收益0.55美元,略超分析师预期的0.525。

虽然四季度业绩超预期,但一季度指引不及预期,且管理层因关税带来的不确定性,没有给出2026财年营收指引,ARM盘后股价大跌11.6%: $ARM Holdings(ARM)$

大跌过后,ARM将何去何从?

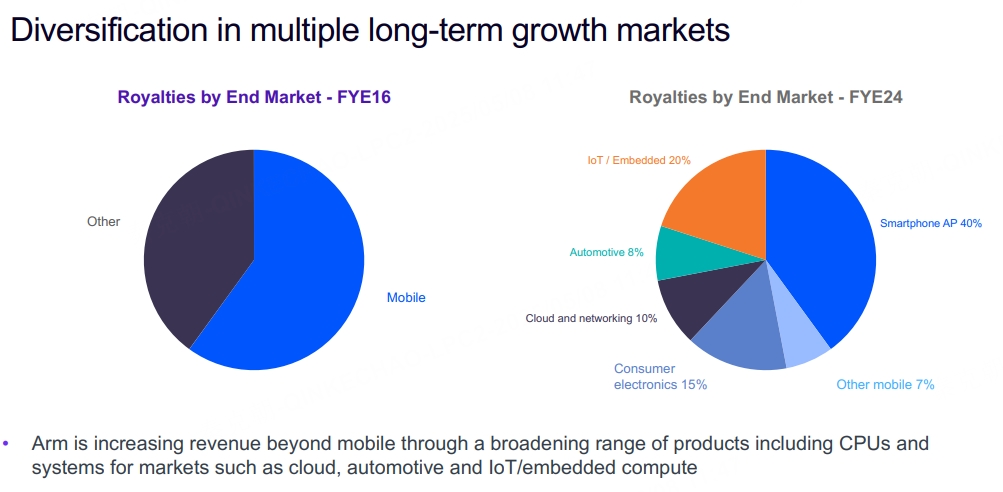

首先,ARM是一家芯片架构设计公司,为英伟达、苹果、高通等下游客户提供芯片设计模版,获取专利费。

早年,ARM的收入主要来自智能手机,但随着AI时代来临,芯片复杂度和节能要求大幅提升,x86架构难以堪当大任,arm架构凭借强大的性能及节能优势脱颖而出,如今智能手机占比降至40%:

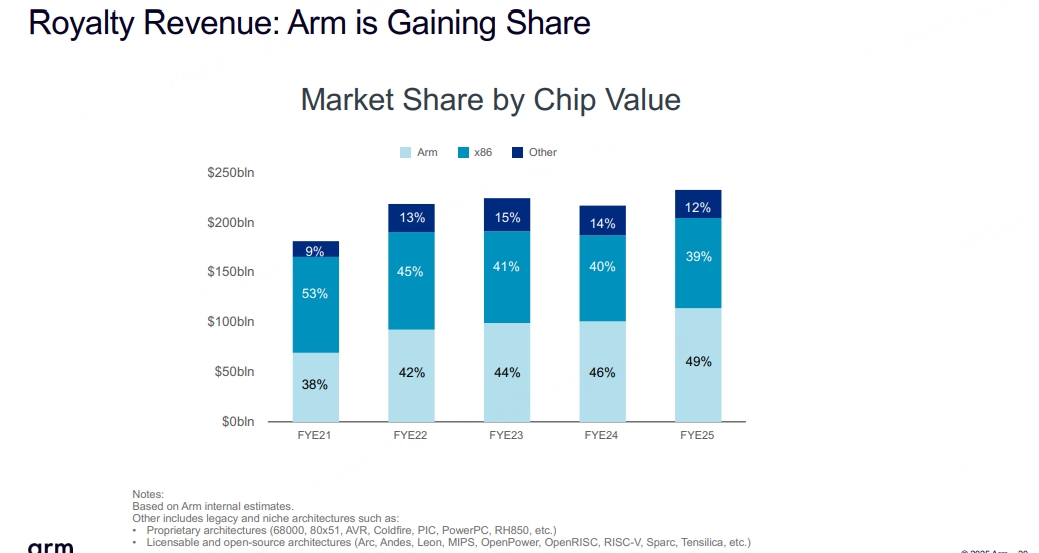

收入来源多样化后,ARM的收入摆脱了手机出货量停滞的束缚,开启稳定增长态势,尤其是ChatGPT诞生之后,数据中心市场爆发,arm架构获得英伟达、博通、高通等一众厂商青睐,纷纷推出自己的CPU,蚕食x86市场份额:

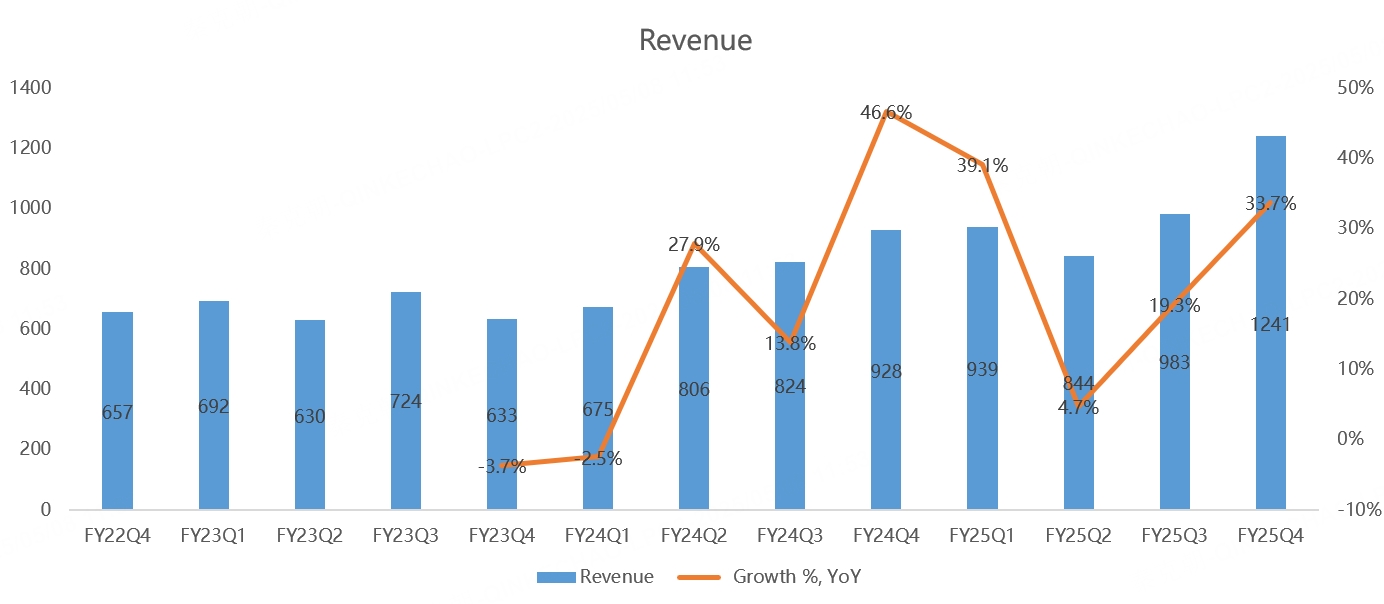

在AI、汽车及更先进的架构普及下,ARM的收入创下历史新高,四季度首次超过10亿美元大关,达到12.4亿美元,同比增长33.7%:

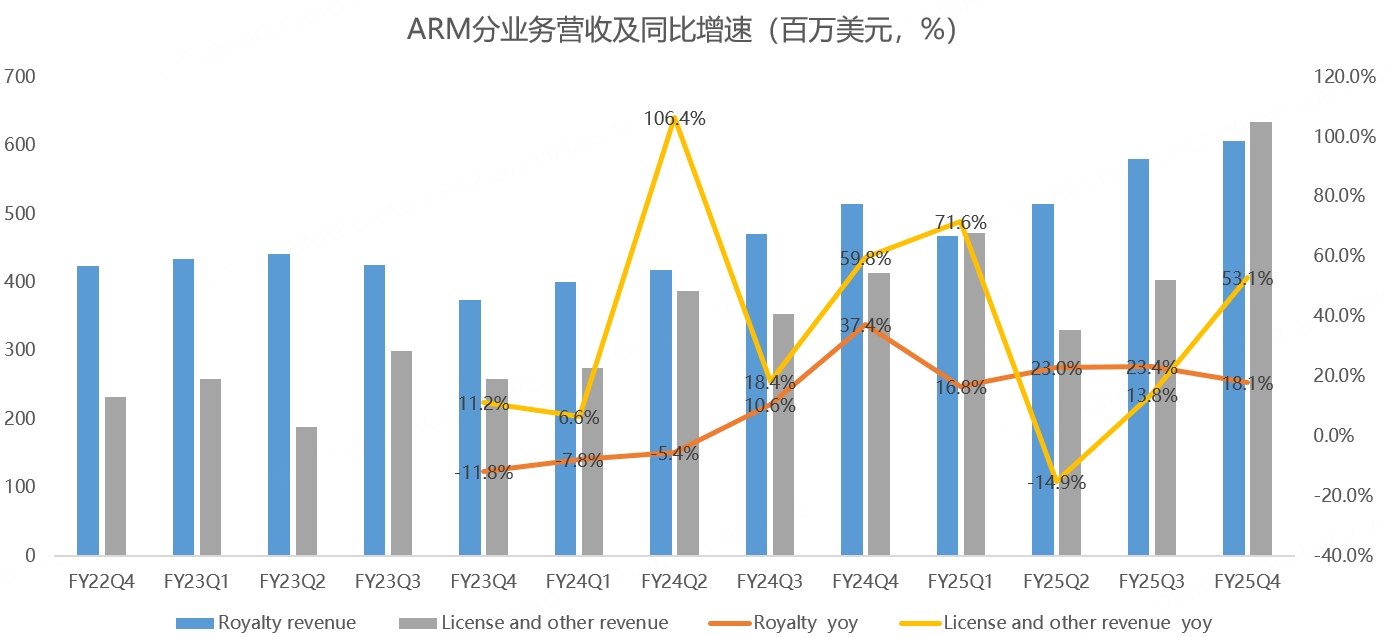

ARM的收入分为两类,一类是版税收入,一类是专利许可费及其他收入,两者的区别主要是前者基于芯片销售数量进行提成,后者类似一锤子买卖。

四季度,ARM的版税收入为6.07亿,同比增长18%;许可费及其他收入6.3亿,同比增长53%:

版税收入稳定性较好,许可费及其他收入受单个大订单影响较大,季度收入波动不定。

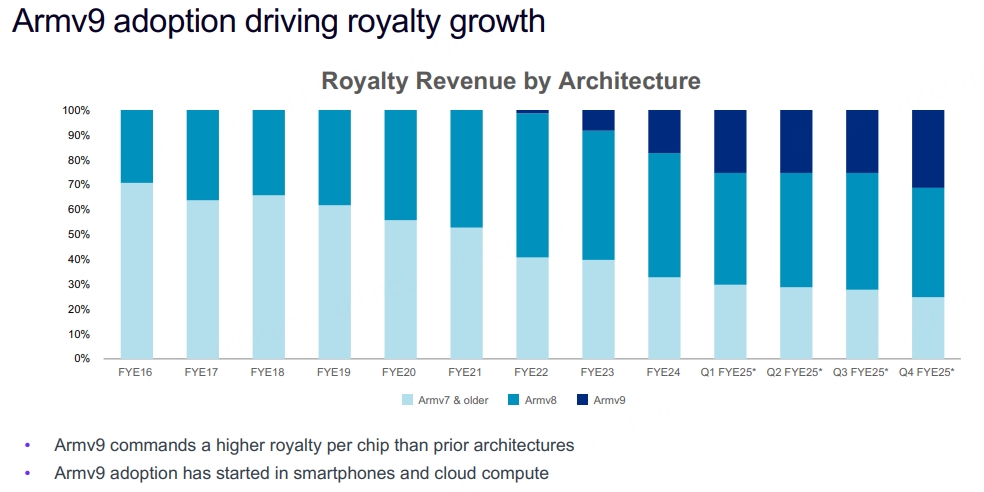

版税收入增长主要受Armv9架构渗透率提升,四季度超过了30%:

V9架构收费较高,比如四季度全球手机出货量仅增长2%,但ARM来自智能手机的版税收入同比增长30%!

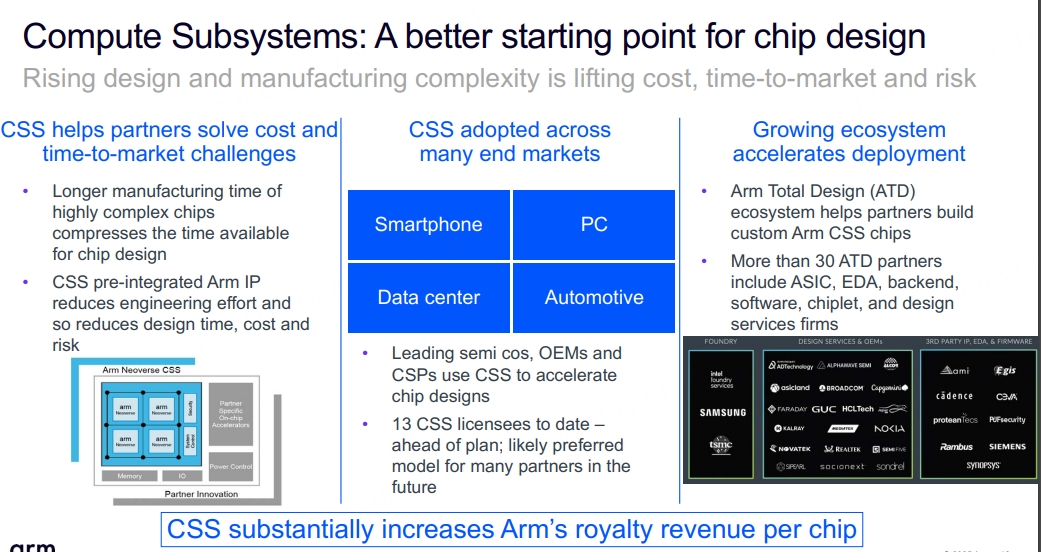

除了v9架构外,ARM还在大力推广它的CSS系统,该系统预集成了ARM IP,可以帮助用户节省芯片设计时间及应对日益复杂的芯片设计,受到客户的欢迎:

许可及其他收入在四季度暴增,主要是此前签订的大订单在本季度落地,以及新签订的大单贡献,如ARM和马来西亚政府签署合作协议,总金额达到2.5亿美元。

由于大订单在签订时间上不可控,因此,ARM的业绩指引很多时候都很分析师的预期有所出入,比如ARM预计2026财年一季度营收在10-11亿美元之间,分析师预期为11亿。

低于预期引发股价下跌并不难理解,但由于ARM的估值偏高,如市盈率高达137倍,高估值之下,让市场对业绩的容忍度非常低,稍有不慎,股价就死给投资者看。

不过,市场的担忧也不无道理,虽然ARM的产品非实物,归属于服务类别,可以免受加征关税的影响,但是,半导体行业对宏观经济反应灵敏,一旦关税战引发全球经济放缓,ARM必然会受到不利影响。

基于此,ARM并未给出2026财年指引,引发市场担忧,也在情理之中。

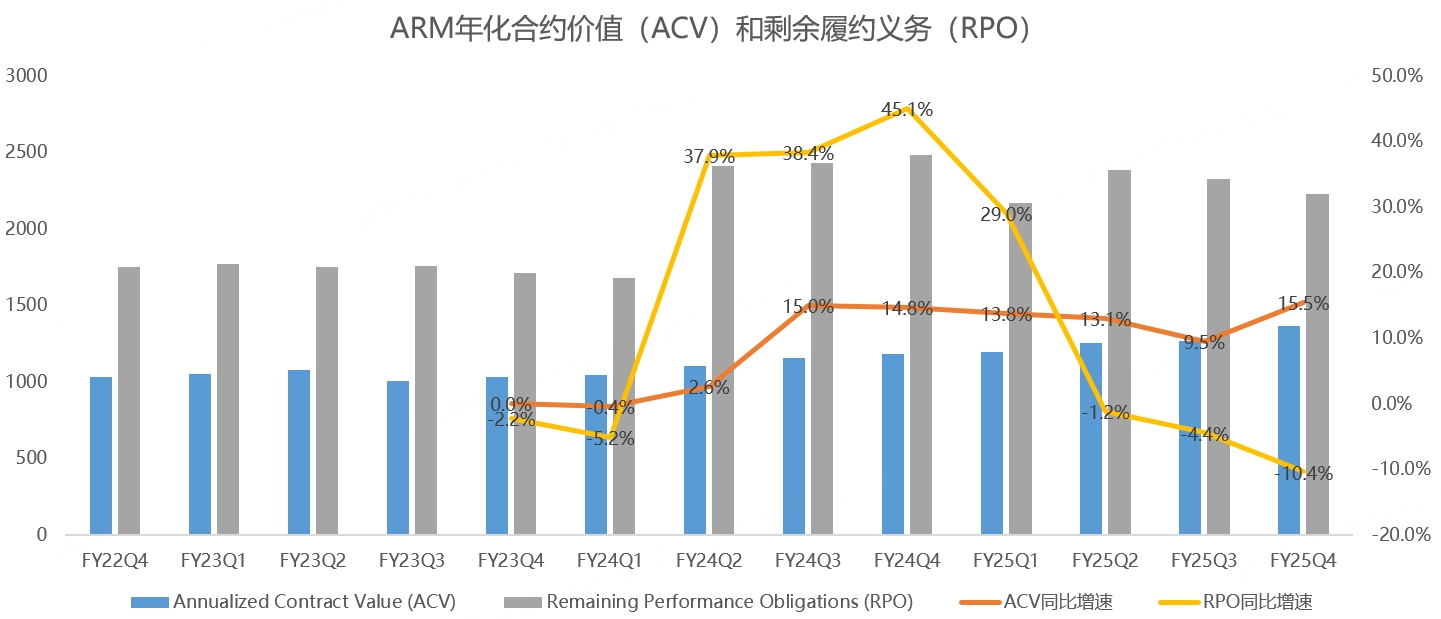

但是,从运营数据上看,如年度合同价值四季度为13.65亿,同比增长15.5%,超过管理层个位数增长预期:

年度合同价值表示客户每年为该合同支付的平均金额,不包括一次性费用(如设置费)或不重复发生的收入,能见度较高,该指标一定程度上可以反应ARM未来的业绩情况。

展望未来,AI时代刚刚开启,而ARM架构凭借独特的优势,成为本轮AI革命的核心,未来业绩无需担忧,但过高的估值,时长会引发股价剧烈波动。

胆小的投资者或不适合ARM。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管81.40

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照79.67

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.85

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|75.06

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.51