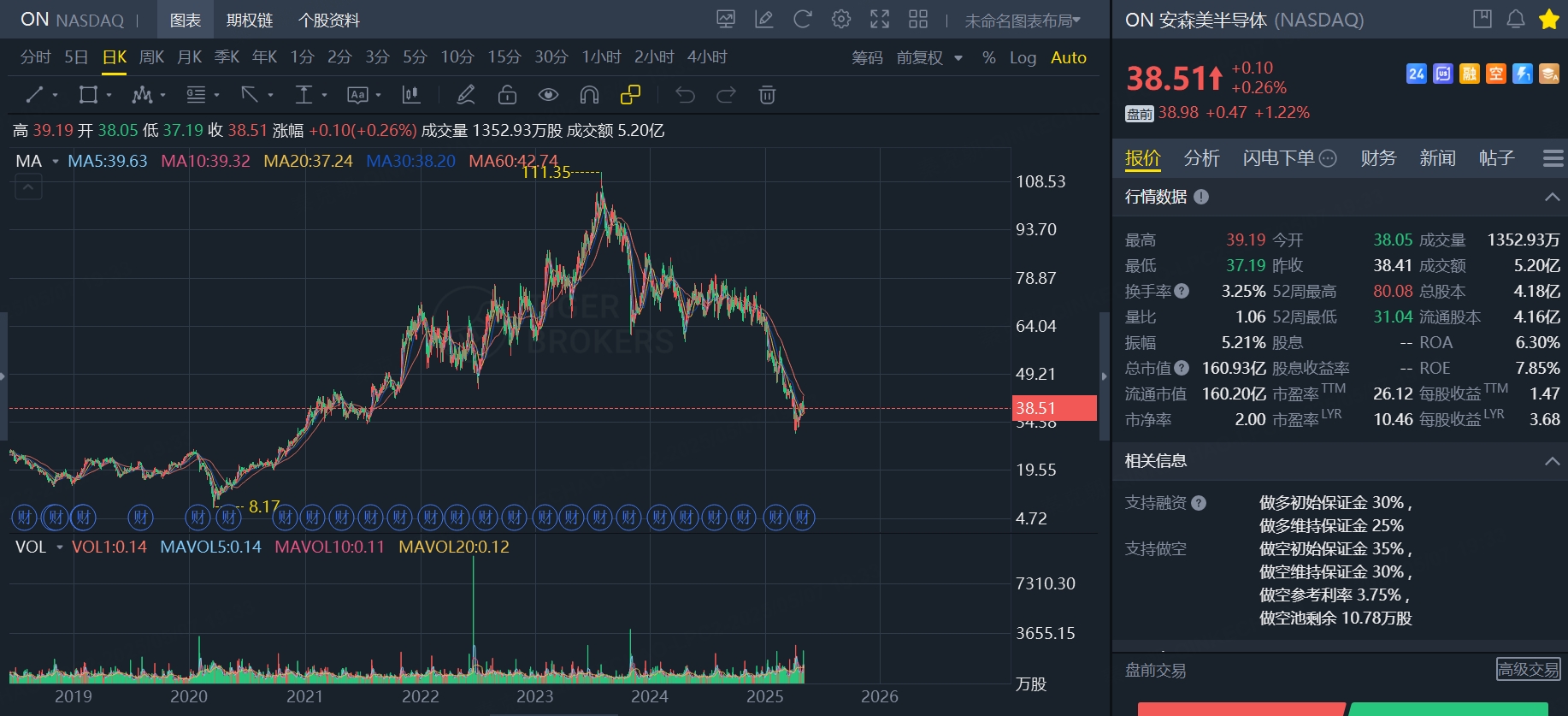

股价跌回4年前,汽车芯片龙头到底了吗?

周一,美股盘后,汽车芯片巨头安森美公布了一季报,略超市场预期:

其中,安森美一季度营收14.5亿,略超分析师预期的14亿,调整后每股收益0.55美元,高于分析师预期的0.5美元。

受此影响,安森美周二股价小幅上涨0.26%。 $安森美半导体(ON)$

不同于英伟达、台积电等半导体公司,安森美这两年业绩迎来低谷,股价一跌再跌,如今已回到4年前,真是惨烈:

都知道半导体是周期性行业,但谁能想到,安森美跌了快2年了,依然没有触底的迹象,真是令人头疼。

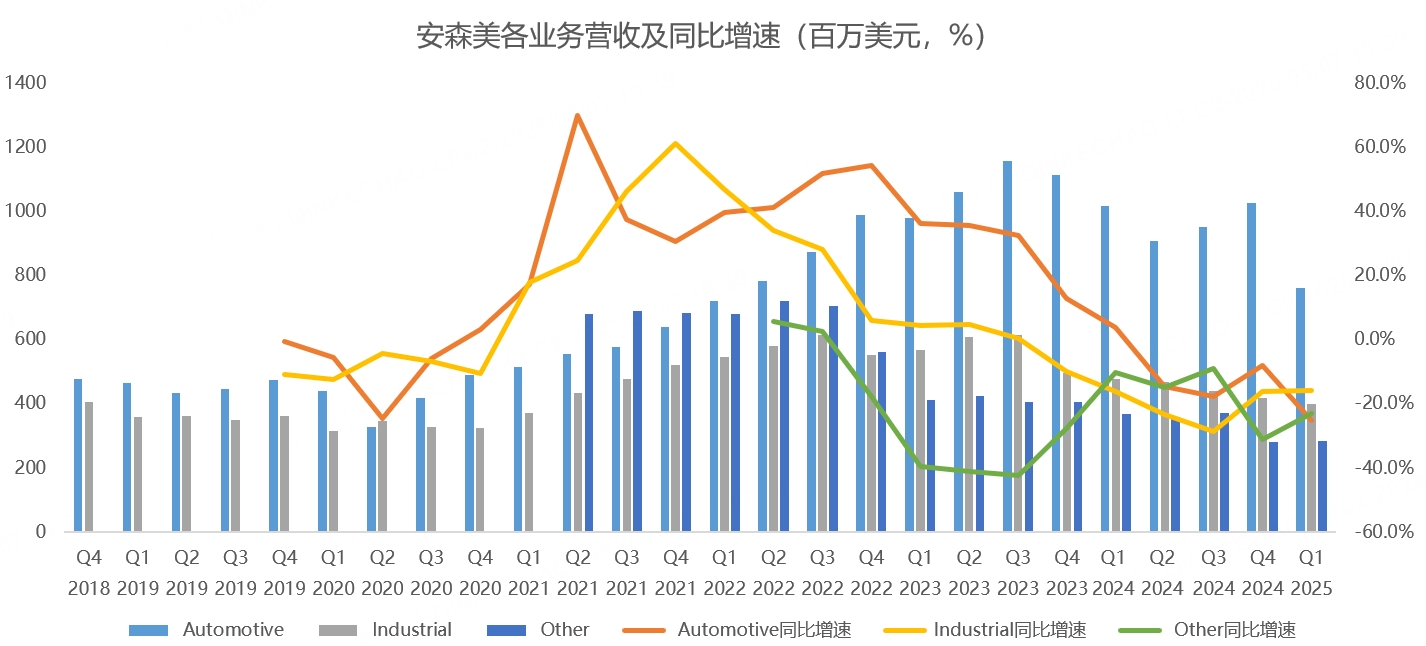

具体来看,安森美一季度营收14.5亿,同比下滑22.4%,下滑幅度创多年来记录:

分业务来看,核心的汽车芯片营收7.6亿,同比下滑25%;工业市场营收4亿,同比下滑16%;其他市场营收2.8亿,同比下滑23%:

收入下滑的主要原因是下游需求放缓,叠加客户去库存导致。

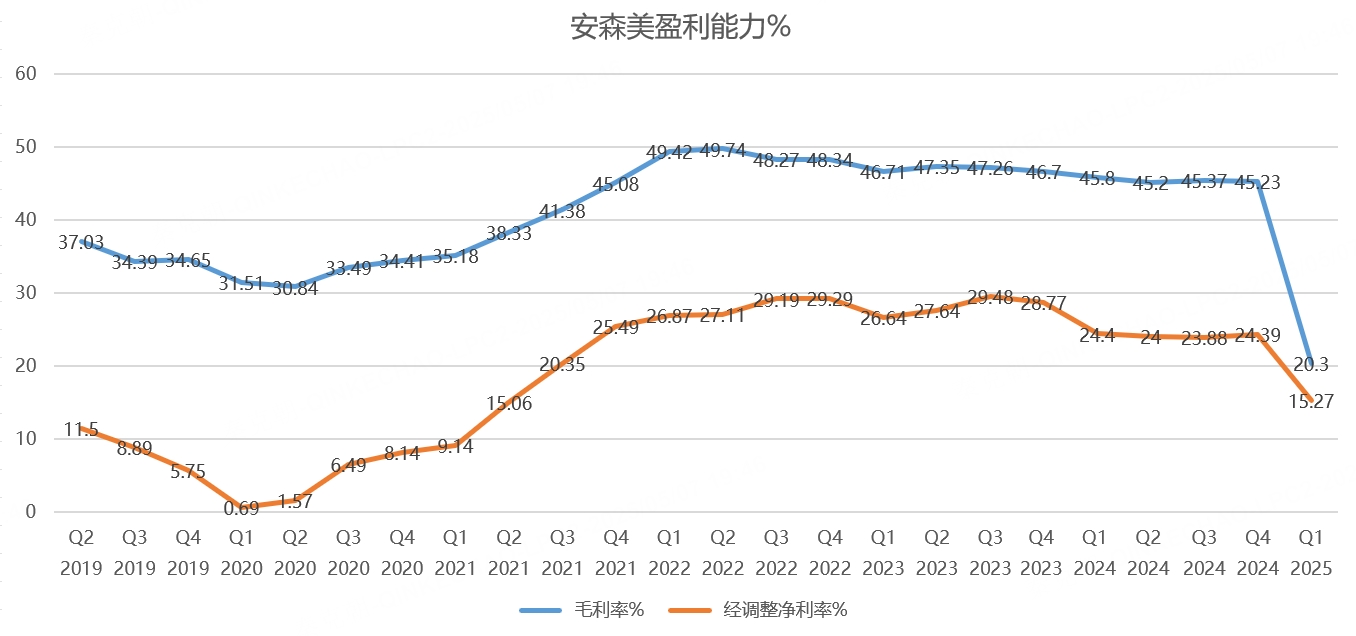

困境期,安森美大力削减成本,包括裁员、产能调整及清理库存,由此带来高昂的重组费用,导致一季度毛利率降至20.3%:

不过,调整后毛利率为40%,远高于此前下行周期时30%的水平。

安森美的收入主要来自汽车芯片,车载CMOS图像传感器和功率半导体是安森美半导体的两大营收支柱。同时还涵盖电源管理、模拟与混合信号、传感器、工业制造以及消费电子等领域。

受除中国外其他汽车市场低迷影响,安森美的汽车芯片业务萎靡不振。工业市场亦受到去库存及宏观经济低迷的影响,两个市场贡献了安森美80%的营收,导致整体业绩连续下滑。

目前,中国汽车市场火爆,加上制造商利用碳化硅技术的性能来延长续航里程,以及安森美近50%的市占率,随着大部分采用碳化硅产品的新车型将于2025年底密集量产,安森美在中国市场的趋势向好。

工业市场方面,安森美管理层在业绩会上表示,目前初步看到传统工业市场有企稳的迹象,但关税带来了一定的不确定性。

当然,安森美在全球都有产能,现有的关税影响很小,但是关税战有可能导致全球经济下滑,进而给安森美的业务带来不利影响。

根据业绩指引,安森美二季度营收在14-15亿美元之间,中位数同比下滑16.4%;预计毛利率在36.4%-38.4%之间。

由此来看,安森美仍被困在下行周期中,复苏的信号并不明显。

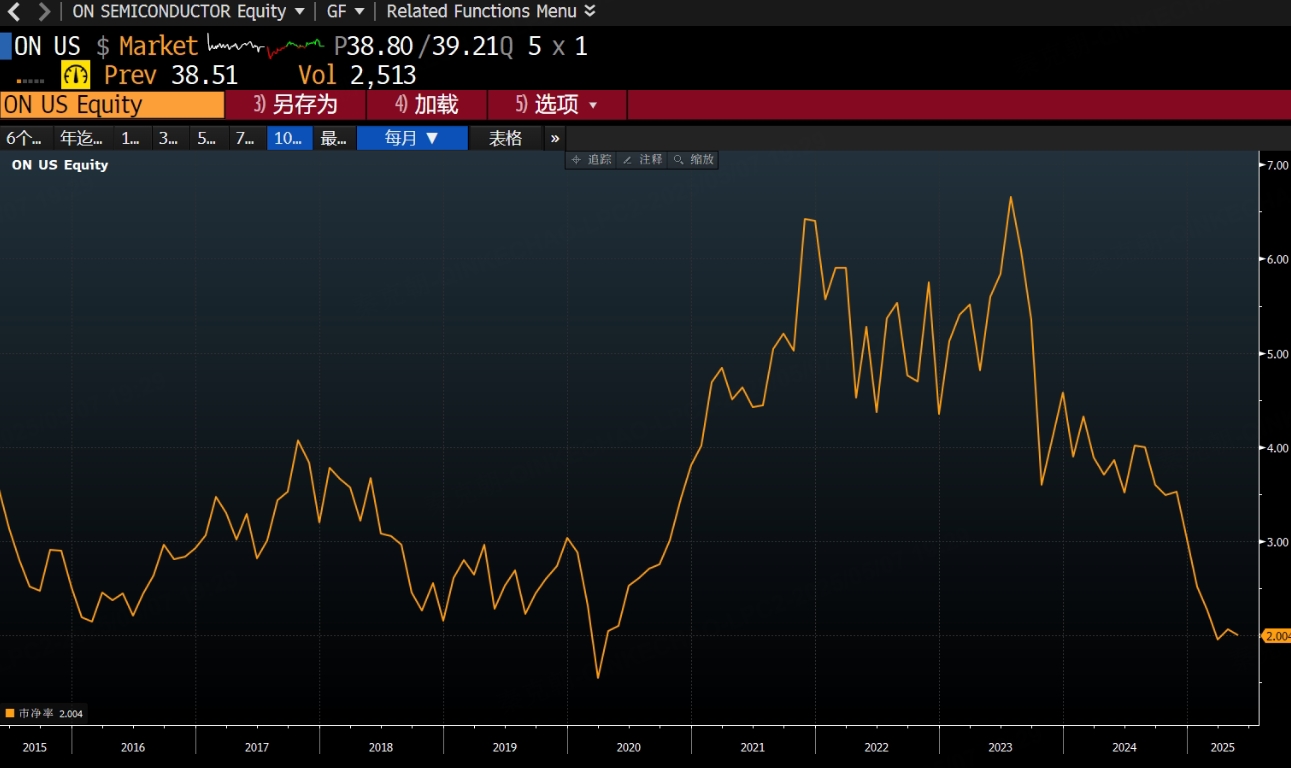

唯一的好处在于,安森美市净率只有2倍,处于10年来的低位:

汽车电动化是大势所趋,这一浪潮将带动汽车芯片市场规模提升,安森美恰好是该领域的巨头,一旦其他市场转增,新的周期来临,安森美有望王者归来!

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管81.40

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照79.67

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.85

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|75.06

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.51