基金经理说|泉果基金刚登峰:关注科技浪潮+经济复苏

刚登峰

上海交通大学学士、硕士,16年证券从业经验,10年投资管理经验。目前管理产品为“泉果思源三年持有期混合型基金”(以下简称“泉果思源”,A: 018329 C: 018330)

前言:

进入2025年,国际方面,特朗普政府开始进入政策的逐步落地期,外交、贸易、内部机构改革都有重磅的措施,海外市场和国内市场也出现了比较大幅的震荡。在这样的背景下,市场后续将如何演绎?哪些投资方向值得重点关注?让我们一起回顾2025年一季度泉果思源的产品运作,听听基金经理刚登峰如何看待后续市场。

『产品运作』

积极调整持仓,增配港股

Q:泉果思源整体运作情况如何?

2025年一季度,产品整体维持高仓位运作,股票仓位占基金资产净值的比例为84.83%,其中港股占比19.09%。在行业分布上,秉持均衡分散的思路,选择质地较好、产业逻辑通顺、未来两到三年内确定性较高的公司进行投资,主要布局在消费电子、互联网、新能源、地产、家电、周期等。

一季度,产品根据市场表现做出了部分调整,减仓了部分涨幅达到预期的AI应用、金融等,加仓了出口业务预喜的摩托车公司,以及供给侧出清、需求提升、有成本优势的电解铝公司。

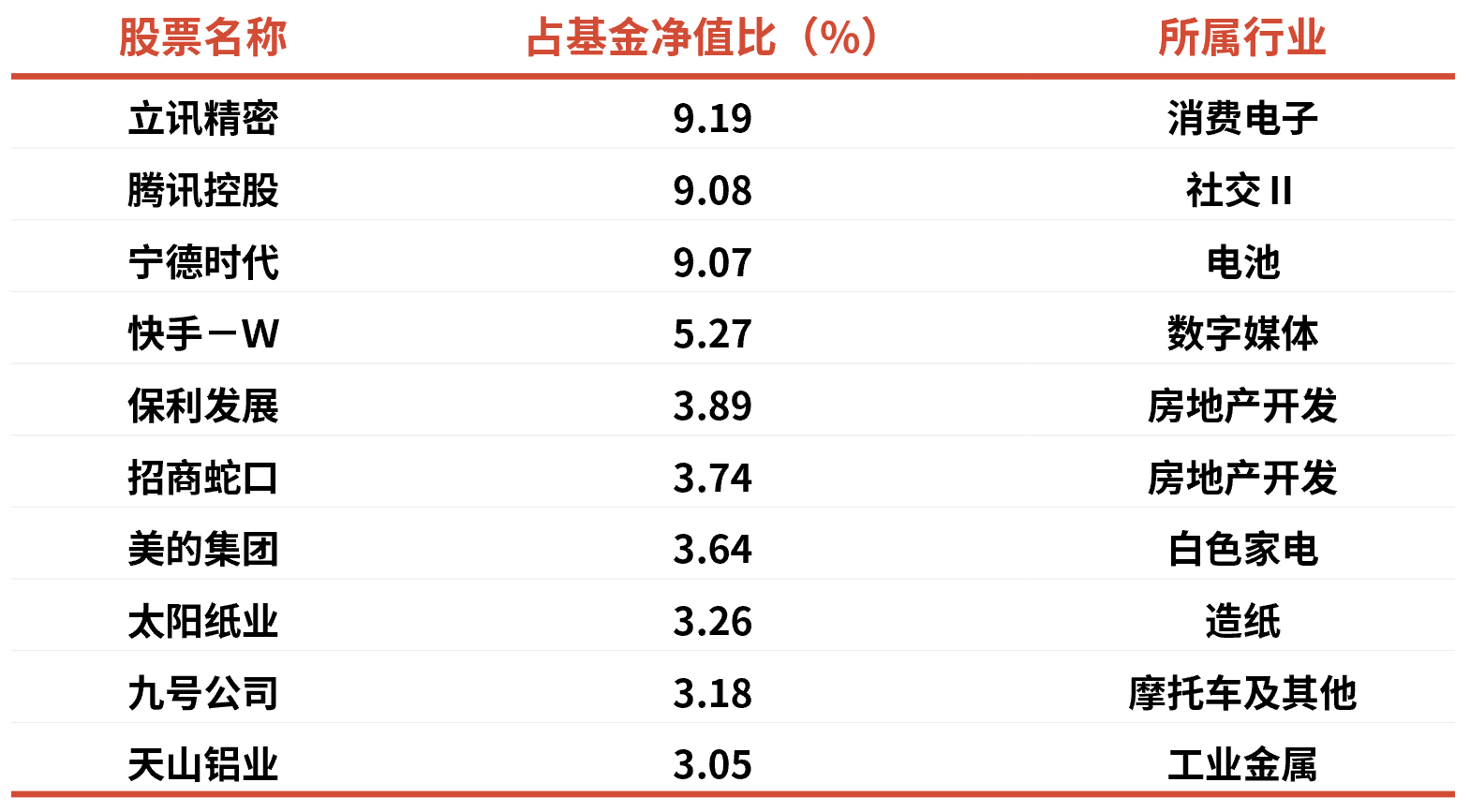

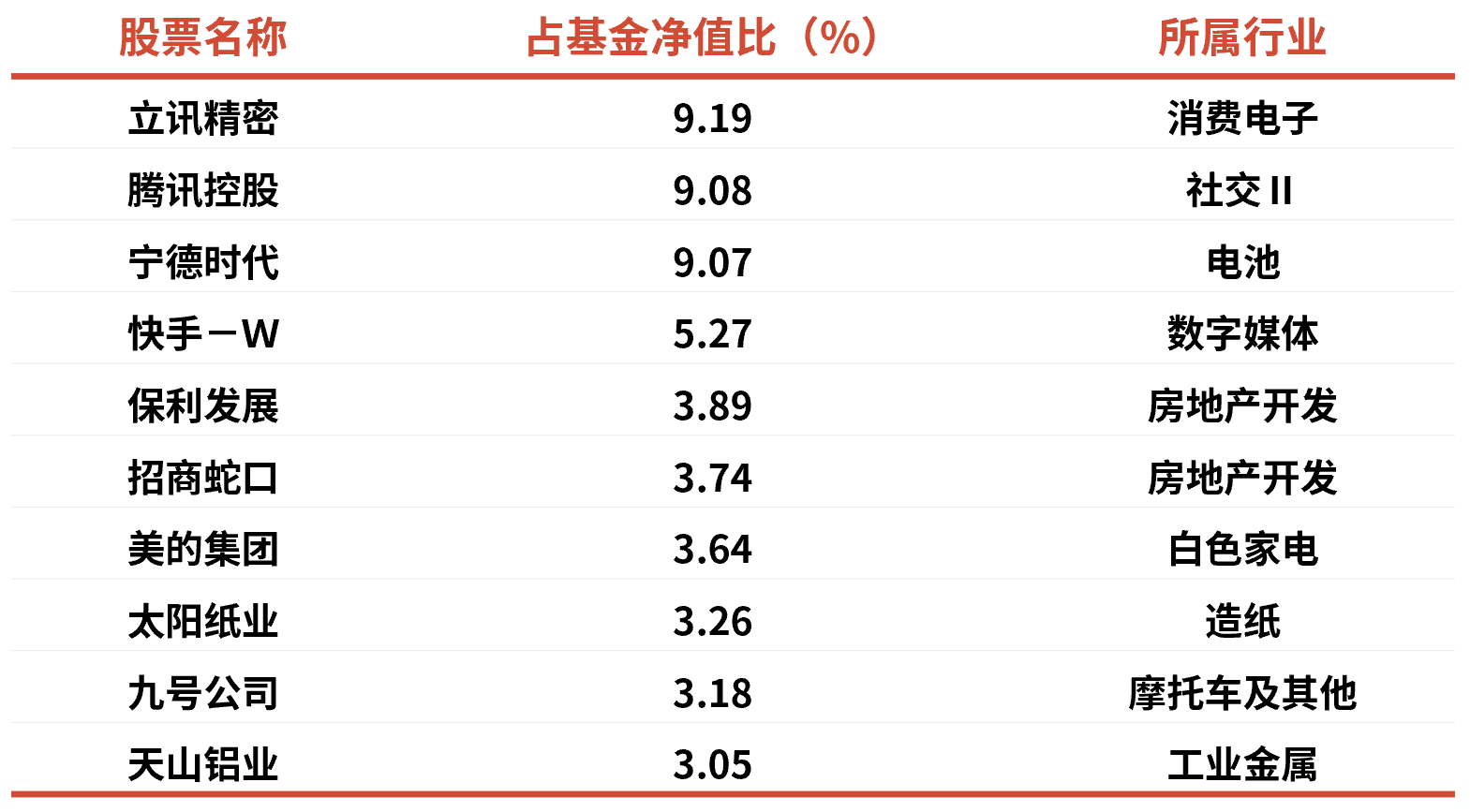

产品最新前十大持仓如下:

注:持仓及比例信息来自2025年一季报。前十大重仓股采用申万二级行业分类,不代表当前和未来持仓以及个股和行业推荐,不构成投资建议。以上数据具有时效性。

产品小幅提升了港股的占比。一季度港股市场领涨全球,一方面,在结构上港股的互联网、新能源车、创新药、半导体等科技板块占比相对更高;另一方面,港股的投资者构成中机构投资者占比更高,对于宏观与产业的变化反应更加迅速。

『市场观点』

中国经济具备较强韧性

Q:近期受关税影响,市场波动较大,您如何看待?

目前关税不确定性对A股的冲击已逐步减弱。我们认为国际环境变化难以预期,做好自己的事、动用各种手段实施对冲性政策的确定性和必要性较高。

一方面,中国的政策空间依旧十分充足。国家表明,未来根据形势需要,降准、降息等货币政策工具已留有充分调整余地,随时可以出台;财政政策已明确要加大支出强度、加快支出进度,财政赤字、专项债、特别国债等视情仍有进一步扩张空间;将以超常规力度提振国内消费,加快落实既定政策,并适时出台一批储备政策;以实实在在的政策措施坚决稳住资本市场,稳定市场信心,相关预案政策将陆续出台。

另一方面,美国经济和中国经济所处阶段不同。美国经济经过连续的财政高赤字刺激,目前处于赤字收缩阶段。中国经济经过几年的内部调整,房地产和地方政府债务风险大幅降低,风险大大释放,处于传统经济下行趋势趋缓、新动能快速崛起的阶段。而且,中国是应对关税冲击经验最丰富的国家之一。A股和港股大部分上市公司的业务和进出口的关联度不高,对美国出口的相关敞口更小。

当前A股和港股的整体估值不贵的背景下,中国经济的韧性和抗冲击能力是非常强的。拉长时间,资产价格必将反应出中国优秀上市公司的竞争力和价值,从而给投资者带来穿越周期的良好回报。

Q:房地产市场是否已出现企稳改善的信号?

自2024年9月以来,随着一系列房地产政策的逐步落地,一手房和二手房市场的成交量呈现出较为明显的复苏态势。二季度也将进入检验期,如果维持节后的成交水平,部分城市的房价有望率先止跌企稳,这对于消费氛围的向好有很重要的意义。

我们也观察到一些积极信号,正在推动行业逐步企稳:

首先,利率的下调尤其是存量按揭利率的下调,显著减轻了居民的贷款负担。这使得居民在对比资产价格与利率成本时,发现部分城市的租金回报率已超过银行存款利率水平。

其次,房价的调整也促进了新需求的释放,进一步推动了行业的触底。

此外,过去两三年中,房地产行业的供给结构和竞争格局发生了深刻变化,市场出清的力度很大。随着行业触底迹象的显现,不仅对宏观经济将产生积极影响,也为那些在压力测试中存活下来的企业带来了新的发展机遇,行业集中度和企业利润率都将出现较为明显的提升空间。

『后续思路』

关注科技浪潮+经济复苏

Q:后续组合持仓将重点关注哪些方向?

技术创新的方向:我们依然看好AI技术的突破带来的产业创新的机会,2025年无论是手机等终端智能化还是AI眼镜,都有值得期待的产品推出。这方面我们主要投资于卡位比较好的港股互联网的龙头公司、拥有比较高行业地位的软件公司以及消费电子的龙头企业。

新能源:经历了本轮周期的底部,部分锂电的龙头公司已经走出底部重拾增长的态势,竞争力通过了周期的检验,而且2025年还有进一步加速的迹象,我们这方面依然保持了相当的仓位。

自动驾驶:自动驾驶作为AI技术的重要落地场景,也步入加速产业化阶段,这方面我们布局了一些技术壁垒比较深的零部件公司,以及一些自动驾驶推进比较快的整车公司。

传统行业:面临产能过剩与需求下滑双重压力,破局依赖供给侧政策与技术升级。在供给侧层面约束最为明显的是电解铝,接下来在钢铁、光伏等领域政策端可能推动产能的存量优化,若供给侧出清加速,结合需求层面恢复,头部企业或迎来阶段性机会。

房地产行业:经历三四年调整,虽然仍有库存消化压力,但一二线城市二手房市场回暖释放积极信号,2025年行业有希望开始进入边际改善阶段,行业集中度提升后,幸存企业利润率有望修复。

转载来源:基金空间站

以上内容与数据,与有连云立场无关,不构成投资建议。据此操作,风险自担。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管81.40

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照79.67

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.85

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|75.06

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.51