AMD:“拿捏” 了英特尔,还要给英伟达 “上强度”?

AMD(AMD.O)于北京时间 2025 年 5 月 7 日上午的美股盘后发布了 2025 年第一季度财报(截止 2025 年 3 月),要点如下:

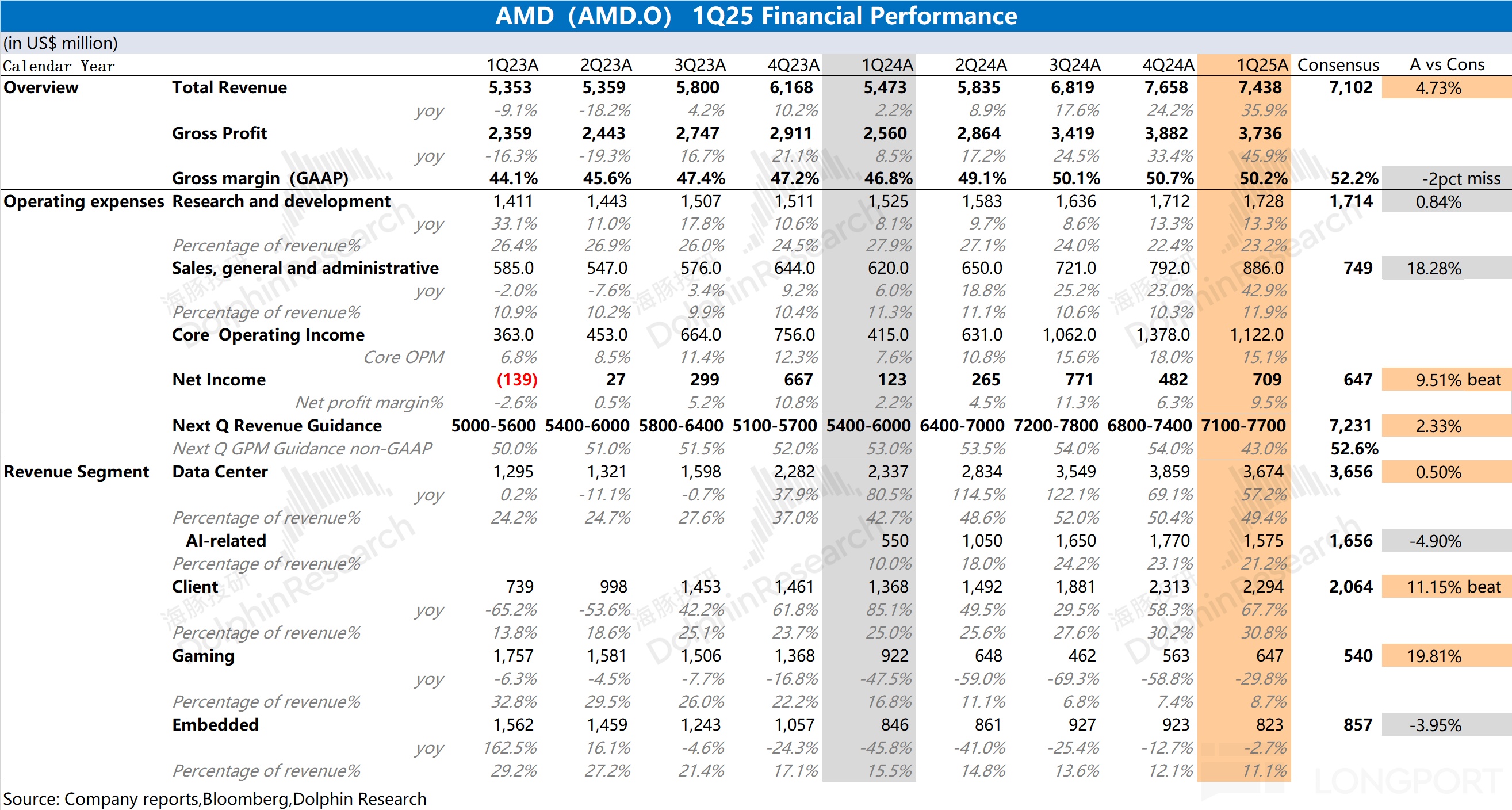

1、整体业绩:收入&利润,双双同比提升。AMD 在 2025 年第一季度实现营收 74.4 亿美元,同比增长 35.9%,好于市场预期(71 亿美元)。收入端的增长,主要来自于客户端业务和数据中心业务的带动。AMD 在 2025 年第一季度实现净利润 7.1 亿美元,若剔除摊销等相关影响,公司本季度核心经营利润 11.2 亿美元,同比增长 170%,核心经营利润率为 15.1%。

2、各业务细分:CPU 表现强劲,GPU 期待新品。在数据中心和客户端业务增长的带动下,两项业务收入合计占比达到 8 成。

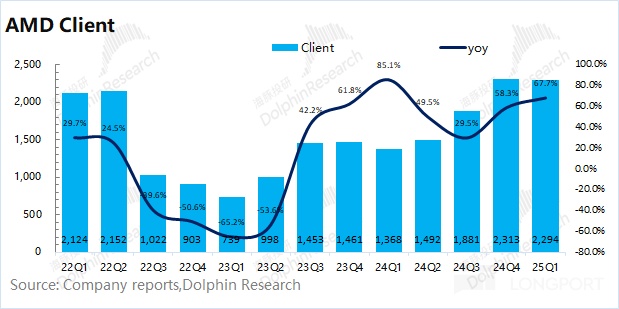

1)客户端业务抢份额:本季度收入增长至 22.9 亿美元,同比增长 67.7%。本季度全球 PC 市场出货量增长 5%,而公司的客户端业务同比增长 60%+,这主要得益于$AMD(AMD.US) 在 PC 市场份额的继续提升;

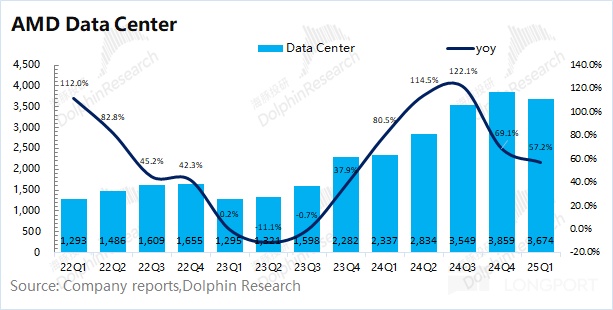

2)数据中心等新品:本季度收入为 36.7 亿美元,同比增长 57.2%。数据中心业务增长,主要是因为公司相关产品(GPU 及 CPU)的出货增加,根源在于核心云厂商资本开支的拉动。细分来看,公司服务器端 CPU 份额继续提升,而 GPU 产品环比有所下滑,市场更在期待公司后续的 MI350 和 MI400 产品;

3、关税影响:特朗普同样要求 AMD 的中国特供货名称 MI308 需要拿到销售许可证才能出售。与英伟达的操作类似,AMD 指明了大约有 8 亿美金的存货会受到影响。海豚君按照 47% 的毛利率核算,这 8 亿库存需要转化成销售额的话,对应是 15 亿美金的销售额打水漂,其中 7 亿美金销售额会直接体现到二季度 “消失” 的销售收入。

4、AMD 业绩指引:2025 年第二季度预期收入 71-77 亿美元(市场预期 72.3 亿美元),区间中值(74 亿元)环比基本持平,这其中已经包括了 7 亿美金的关税影响。

公司预期 non-GAAP 毛利率 43% 左右(市场预期 52.6%)。若剔除销售许可证限制带来的库存减值影响,non-GAAP 毛利率为 54% 左右,好于市场预期。

海豚君整体观点:财报整体不错,期待新品表现。

AMD 本季度营收端和利润端双双增长,业绩增长主要得益于数据中心和客户端业务增长的带动。在本季度的各业务中,表现最为出色的是公司的客户端业务,主要是因为公司的锐龙处理器在 PC 市场的份额持续提升。

此外,公司给出的下季度指引也不错。公司预期的营收指引区间中值为 74 亿美元,环比基本持平,这其中已经考虑了 MI308 出口限制带来的影响(对二季度收入影响约 7 亿美元)。若没有该影响,公司下季度的营收有望达到 78-84 亿美元,环比增长 5%-13%。

具体细分业务来看:

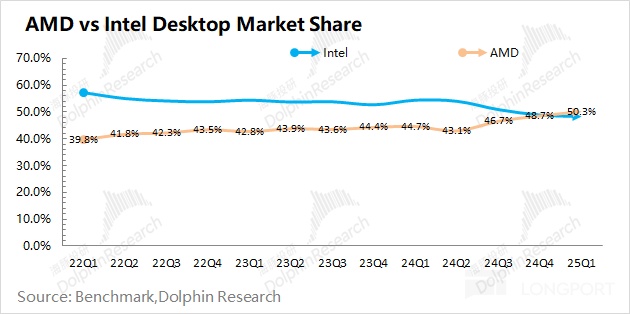

①客户端业务:本季度继续超预期,是增长最快的一项。凭借公司锐龙处理器的优异表现,公司在桌面级市场的份额已经实现了对英特尔的反超。即使全球 PC 市场呈现个位数增长的回暖表现,而公司凭借市场份额的 “抢占”,客户端业务持续着两位数高增长的表现;

②数据中心业务:具体来看,也可以分为 GPU 和 CPU 两部分。公司在数据中心的 CPU 市场份额已经从过去的一成提升至两成以上,海豚君预期公司本季度数据中心 CPU 业务实现环比正增长。而数据中心 GPU 业务环比有所回落,是因为 MI350 和 M400 发货前的青黄不接期;

整体来看,公司本次财报还不错,后续仍需要关注公司的 GPU 新品进展和贸易摩擦等事件影响。对于公司涉足的 CPU 和 GPU 领域,市场认可公司在 CPU 市场中取得的进步,而 GPU 能否突破,仍需要更好的后续产品来认证。

虽然客户端业务仍有高增长的表现,但受 MI308 的出口限制影响,公司随后两个季度的业绩仍将有所压力。目前公司市值 1598 亿美元,对应公司 2025 年税后核心经营利润为 34 倍 PE 左右(假设收入增长 21%,毛利率提升 0.8pct,税率 15%)。其中公司 CPU 产品份额提升的预期相对清晰,而 GPU 产品将受后续产品表现的直接影响。此外,美国市场的笔记本电脑大部分来自于中国组装,仍存在受关税等后续相关影响的风险。

中长期角度看,公司已经逐渐在 CPU 市场确立优势,并且不断蚕食着英特尔的市场份额,这也给公司的业绩端带来了明显增量。相比于 CPU,市场更为关注公司的 AI GPU 产品,这将给公司带来更大的成长空间。相比于 MI325X,公司更期待随后推出的 MI350。公司近期收购 ZT systems,也有望进一步提升 MI400 及后续相关产品的能力。如果公司能在 AI GPU 产品上实现突破,从英伟达手中抢下 “份额”,那将给市场带来更大的 “惊喜”。

以下是海豚君对 AMD 财报的具体分析:

一、整体业绩:收入&利润,双双同比提升

1.1 收入端

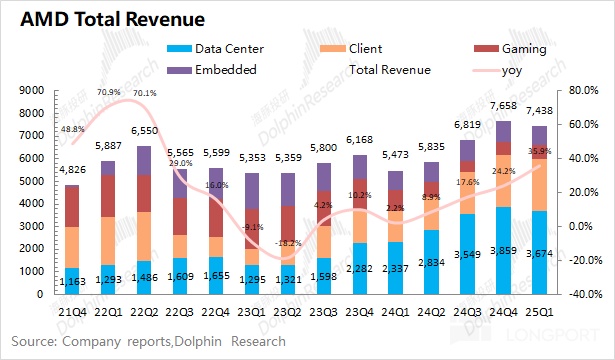

AMD 在 2025 年第一季度实现营收 74.4 亿美元,同比增长 35.9%,好于市场预期(71 亿美元)。公司本季度收入端的增长,主要来自于数据中心业务和客户端业务的增长带动。其中客户端业务的表现,是营收端超预期的主要来源。

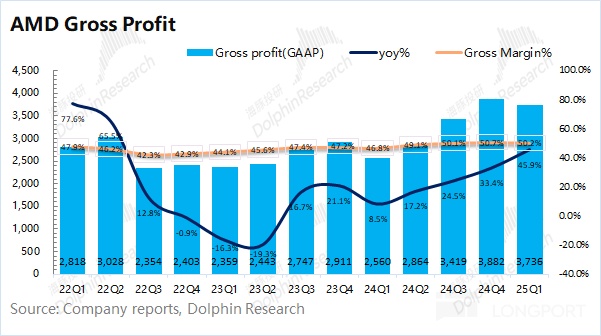

1.2 毛利端

AMD 在 2025 年第一季度实现毛利 37.4 亿美元,同比增加 45.9%。毛利端的增速超过收入端,主要是因为毛利率也在提升。

AMD 在本季度的毛利率为 50.2%,同比提升 3.4pct,低于市场预期(52.2%)。毛利率的持续提升,主要得益于业务组合中的结构变化。在数据中心产品占比提升以及锐龙处理器产品组合更加丰富的推动下,公司毛利率连续五个季度实现了同比提升。

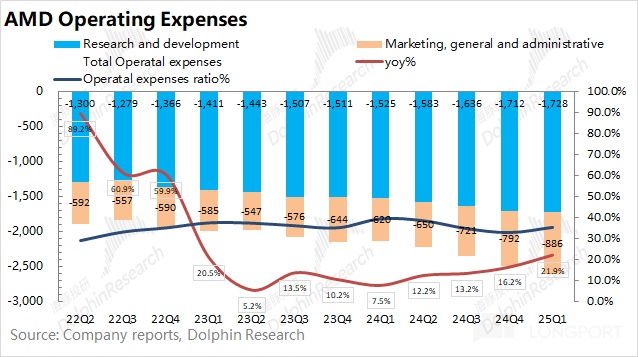

1.3 经营费用

AMD 在 2025 年第一季度的经营费用为 26.1 亿美元,同比增长 22%。其中研发费用和销售及管理费用都有不同幅度的增加。

具体费用端,拆分来看:

1)研发费用:本季度公司的研发费用为 17.3 亿美元,同比增长 13.3%,研发费用一直都呈现增长的态势。作为科技公司,公司持续重视研发。由于收入增速快于研发投入,公司本季度研发费用率回落至 23.2%,处于相对合理区间;

2)销售及管理费用:本季度公司的销售及管理费用为 8.9 亿美元,同比增长 42.9%。销售端的费用情况和营收增速相关度较高,本季度两项增速相对接近。

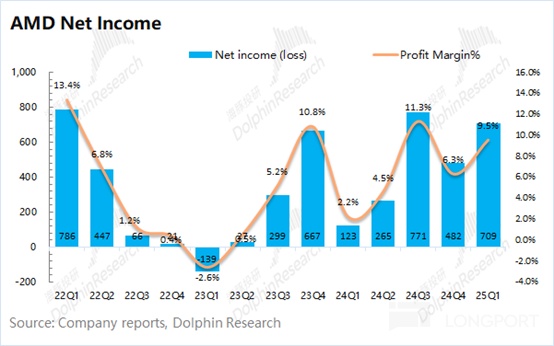

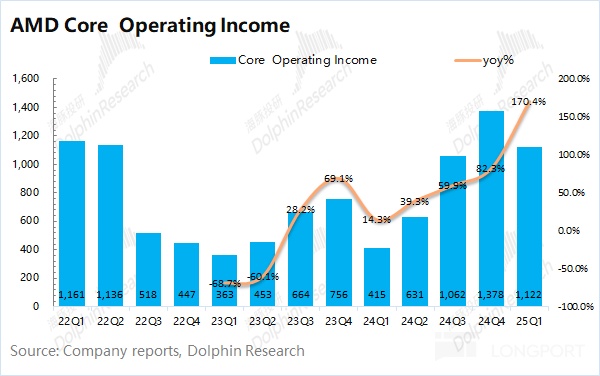

1.4 净利润

AMD 在 2025 年第一季度实现净利润 7 亿美元,好于市场预期(6.5 亿美元)。本季度净利率 9.5%,有所回升。

由于 AMD 对 Xilinx 的收购产生了较大的递延费用,因此未来一段时间都将对侵蚀利润。而对于本季度的实际经营状况,海豚君认为 “核心经营利润” 更加贴近。

核心经营利润=毛利润 - 研发费用 - 销售及管理费用

在剔除收购费用等影响后,海豚君测算 AMD 本季度的核心经营利润为 11.22 亿美元,同比增长 170%。

本季度公司经营面业绩的增长,主要得益于数据中心业务和客户端业务增长的带动。虽然经营费用端有所增加,但公司毛利率(GAAP)已经稳定在 50% 以上,带动公司核心经营利润重回相对高位。

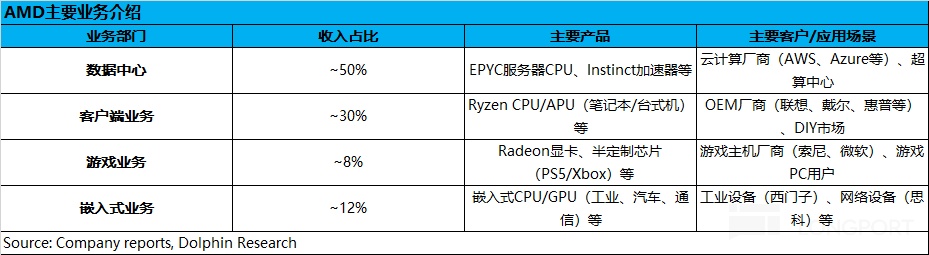

二、各业务细分:CPU 表现强劲,GPU 期待新品

从公司的分业务情况看,数据中心和客户端业务是公司当前的核心业务,两者占比达到 80%。其中随着 AI 需求增长和 CPU 市场份额提升,数据中心业务的占比稳定在 5 成左右,是市场最为关注的一项。

2.1 数据中心业务

AMD 的数据中心业务在 2025 年第一季度实现收入 36.7 亿美元,同比增长 57.2%,市场预期(36.6 亿美元)。本季度的增长,这得益于 AMD Instinct GPU 以及第四代和第五代 AMD EPYC CPU 销售的拉动。

从环比层面看,海豚君认为公司本季度数据中心中的 CPU 份额持续提升,而公司的 AI GPU 收入环比有所回落,其中市场更为期待公司后续的 MI350 和 MI400 系列产品。

MI 系列产品的进展情况:①MI325X 于 2024 年第四季度已经量产;②MI350 有望提前至 2025 年中期量产;③MI400 将在 2026 年推出。

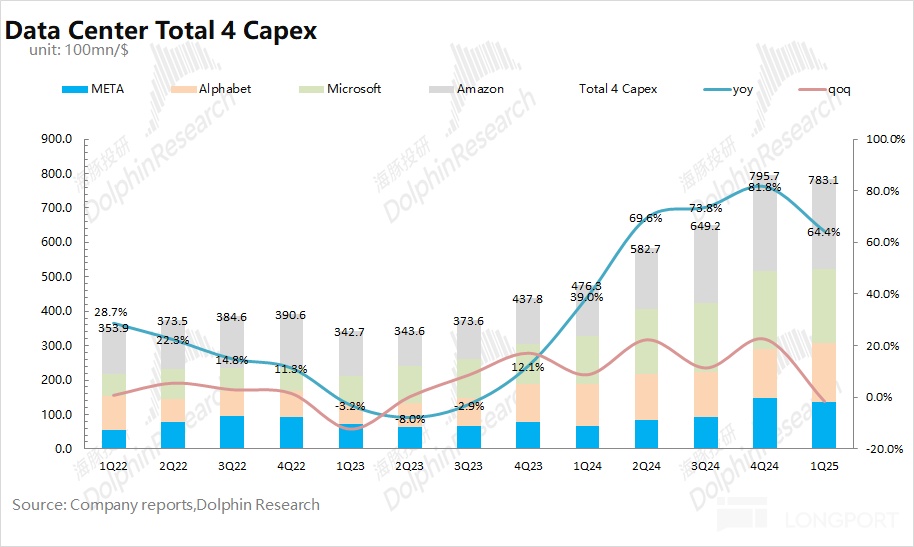

结合 2025 年第一季度核心四大云厂商的资本开支看,四家合计资本开支达到 783 亿美元,同比增长 64.4%。其中云厂商资本开支增速高于 AMD 数据中心业务增速,可以看出公司仍没有在整体云市场中获得更多的份额。

从数据中心业务的主要产品看,虽然公司的 CPU 产品在继续侵蚀英特尔的产品份额,但各大厂商在 GPU 产品方面,还是相对偏好英伟达的相关产品。对于公司的 MI 系列产品,客户更期待于后续的 MI350 和 MI400。

对于公司数据中心业务的看法:

1)短期角度:受 MI308 产品的出口限制的影响,将给公司造成 8 亿美元存货减值的影响,折算成收入端的年度影响约为 15 亿美元,这将对随后两个季度的业绩产生压力;

2)中长期角度:公司客户端及数据中心端的CPU 份额持续提升;GPU 方面,在收购整合 ZT Systems 后,公司有望将 AI 机架级系统的相关能力整合至后续的 MI400 中,增强与英伟达的竞争能力。如果公司后续产品有更优异的表现,GPU 市场将给公司提供更大的潜力。

2.2 客户端业务

AMD 的客户端业务在 2025 年第一季度实现收入 23 亿美元,同比增长 67.7%,是本季度明显超预期(20.6 亿美元)的一项。客户端的增长,主要得益于第五代锐龙 CPU 销量的提升。

结合行业数据看,2025 年第一季度全球 PC 出货量 6320 万台,同比增长 5%。与此同时,AMD 的客户端业务却能取得67.7% 的同比增长。相比来看,英特尔的客户端业务同比下滑 7.8%。对比三者的增速表现,海豚君认为整体 PC 市场仍在回暖,其中 AMD 在 PC 市场中获得了更明显的份额提升。

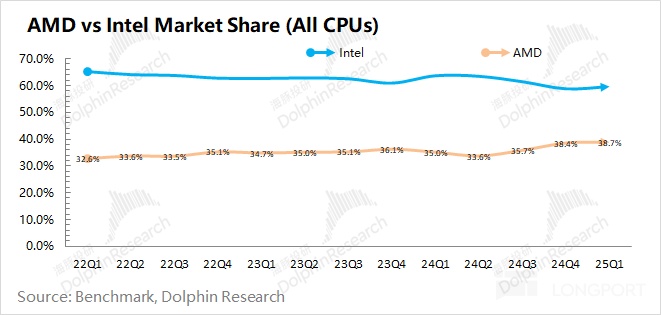

从全市场的 CPU 份额来看,AMD 的 CPU 份额呈现稳步提升的趋势。细分市场中,AMD 在桌面级市场中已经实现了对英特尔的反超;在服务器市场从一成左右的份额提升至两成以上。随着公司在 CPU 市场的持续突破,公司的客户端业务有望实现持续增长。

2.3 其他业务

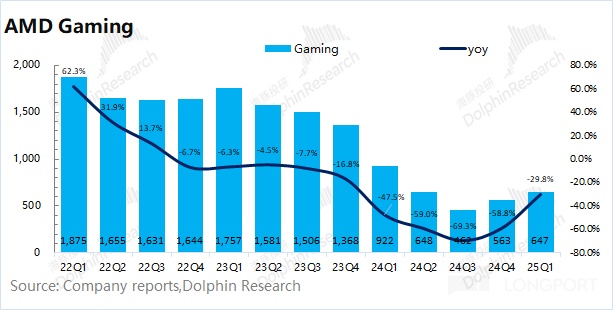

1)游戏业务:公司的游戏业务在 2025 年第一季度实现收入 6.5 亿美元,同比下滑 29.8%。尽管 Radeon 显卡的销售额有所增长,但半定制产品的销售下滑,抵消了前者的增长表现,当前游戏机渠道的库存已恢复到正常水平。

海豚君认为随着当前一代游戏主机(PlayStation 5 和 Xbox Series X)步入产品的后期阶段,游戏业务的整体需求仍将相对低迷。

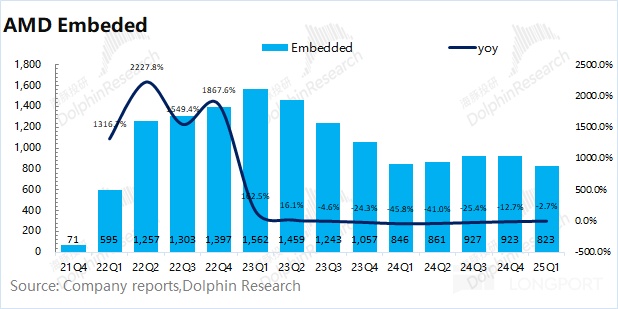

2)嵌入式业务:公司的嵌入式业务在 2025 年第一季度实现收入 8.2 亿美元,同比下滑 2.7%。嵌入式业务虽然仍有下滑,但下滑幅度明显收窄,下游需求开始改善。随着测试测量、通信以及航空航天市场的需求改善,嵌入式业务有望在 2025 年下半年恢复增长。

<本篇完>

海豚投研关于 AMD 的相关研究

AMD深度

2024 年 3 月 8 日《持续暴涨的英伟达和 AMD,有泡沫吗?》

2023 年 6 月 21 日《AMD 的 AI 梦:MI300 能狙击英伟达吗》

2023 年 5 月 19 日《AMD:千年 “老二”,能有逆袭吗?》

AMD 财报季

2025 年 2 月 5 日电话会《AMD(纪要):1H25 数据中心业务环比不增长》

2025 年 2 月 5 日财报点评《AMD:Deepseek 浇油,GPU“备胎” 梦断 ASIC》

2024 年 10 月 30 日电话会《AMD:明年 MI350 才能去追赶英伟达的 Blackwell(24Q3 电话会纪要)》

2024 年 10 月 30 日财报点评《AMD:“胆小” 的指引,AI 落地等于 AI 下坡?》

2024 年 7 月 31 日电话会《AMD:MI350 将与 Blackwell 形成竞争(24Q2 电话会纪要)》

2024 年 7 月 31 日财报点评《AMD: 大厂疯狂囤货,AI 指引再上移》

2024 年 5 月 1 日财报点评《AMD:“鸡肋” 般的指引,给 AI 浇了盆冷水》

2024 年 1 月 31 日财报点评《AMD:PC 已低头,AI 只剩三分热?》

2023 年 11 月 1 日财报点评《没有英伟达的爆发力,AMD 回血太 “蜗牛”》

2023 年 11 月 1 日电话会《AI PC,一项生产力的新浪潮 (AMD23Q3 电话会)》

2023 年 8 月 2 日财报点评《AMD:爬过谷底,PC 率先回暖》

2023 年 8 月 2 日电话会《数据中心持续增长,毛利率再回升(AMD2Q23 电话会)》

本文的风险披露与声明:海豚投研免责声明及一般披露

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.85

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56