万润股份2024年财报:营收净利双降,研发投入逆势增长

5月6日,万润股份发布2024年年报,公司全年实现营业总收入36.93亿元,同比下降14.22%;归属净利润2.46亿元,同比大幅下降67.72%。尽管公司在研发方面的投入保持较高水平,全年研发投入达到4.23亿元,占营业收入的11.46%,但整体经营压力显著。

营收净利双降,经营压力凸显

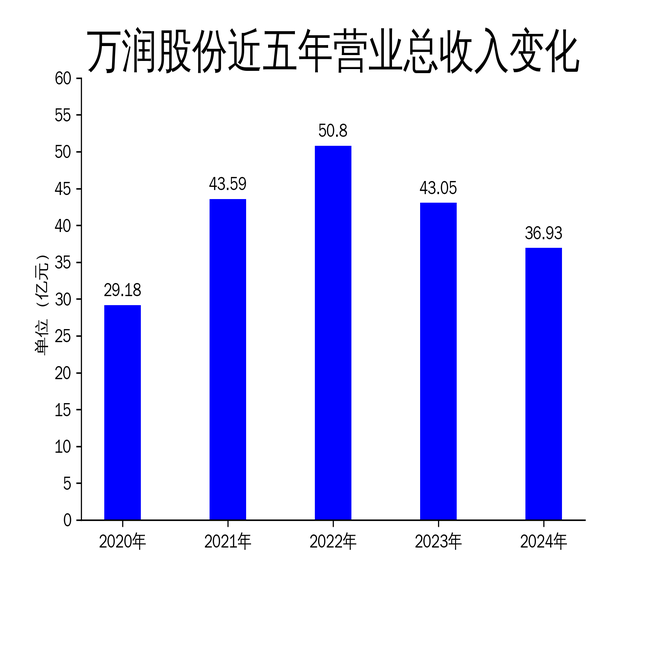

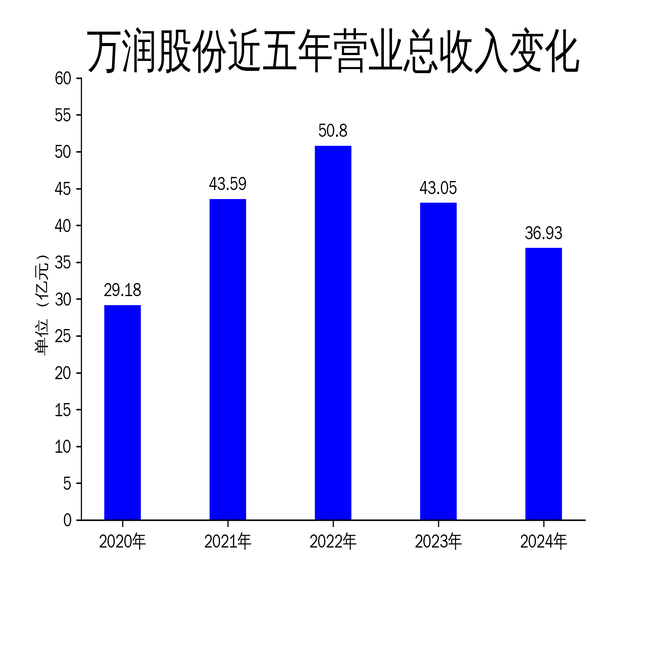

2024年,万润股份的营业总收入为36.93亿元,较2023年的43.05亿元下降了14.22%。毛利润为14.70亿元,较上一年的18.29亿元减少了19.61%。归属净利润为2.46亿元,同比大幅下降67.72%,而扣除非经常性损益后的净利润为2.02亿元,同比下降71.87%。

从环比增长来看,2024年营业总收入滚动环比减少了5.11%,归属净利润滚动环比减少了49.06%,扣非净利润滚动环比减少了50.79%。这一系列数据表明,万润股份在2024年面临了较大的经营压力,营收和净利润均出现显著下滑。

对比过去几年的数据,2023年营业总收入为43.05亿元,同比增长-15.26%,归属净利润为7.63亿元,同比增长5.78%,扣非净利润为7.18亿元,同比增长0.50%。2022年营业总收入为50.80亿元,同比增长16.56%,归属净利润为7.21亿元,同比增长15.11%,扣非净利润为7.15亿元,同比增长20.80%。可以看出,万润股份的业绩在2024年出现了明显的下滑趋势。

原材料与能源成本稳定,但未能缓解业绩压力

在原材料采购和能源成本方面,报告期主要原材料的采购模式没有发生重大变化,能源采购价格占生产总成本的30%以上,但主要能源类型也未发生重大变化。尽管原材料和能源成本相对稳定,但未能缓解公司的业绩压力。

万润股份的主要产品生产技术情况和产能情况在报告期内没有发生重大变化。公司继续推进多个项目的建设和技术改造,包括“万润工业园一期EIN项目”、“烟台九目化学股份有限公司研发中心项目”、“烟台九目化学股份有限公司OLED显示材料及其他功能性材料项目(二期)”等,这些项目均获得了环评批复,并且部分项目已经通过环保竣工验收。

尽管公司在生产和技术方面进行了多项改进和投资,但这些努力并未能转化为显著的业绩提升。这表明,万润股份在市场竞争中可能面临更大的挑战,需要进一步优化其业务结构和市场策略。

研发投入逆势增长,未来前景待观察

尽管2024年万润股份的营收和净利润均出现显著下滑,但公司在研发方面的投入依然保持较高水平。全年研发投入达到4.23亿元,占营业收入的11.46%。这一数据表明,万润股份在技术创新和产品研发方面依然保持着较高的重视程度。

报告期内,公司继续推进多个项目的建设和技术改造,包括“万润工业园一期EIN项目”、“烟台九目化学股份有限公司研发中心项目”、“烟台九目化学股份有限公司OLED显示材料及其他功能性材料项目(二期)”等,这些项目均获得了环评批复,并且部分项目已经通过环保竣工验收。这些项目的推进,显示了公司在技术创新和产品研发方面的持续投入和努力。

然而,尽管公司在研发方面进行了大量投入,但这些投入并未能显著提升公司的业绩。这表明,万润股份在将研发成果转化为市场竞争力方面可能存在一定的困难。未来,公司需要进一步优化其研发策略,确保研发投入能够有效转化为市场竞争力,从而提升公司的整体业绩。

总体来看,2024年万润股份面临较大的经营压力,营业收入和净利润均出现显著下滑。尽管如此,公司在研发方面的投入依然保持较高水平,全年研发投入达到4.23亿元,占营业收入的11.46%。未来,公司需要进一步优化其业务结构和市场策略,确保研发投入能够有效转化为市场竞争力,从而提升公司的整体业绩。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.85

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56