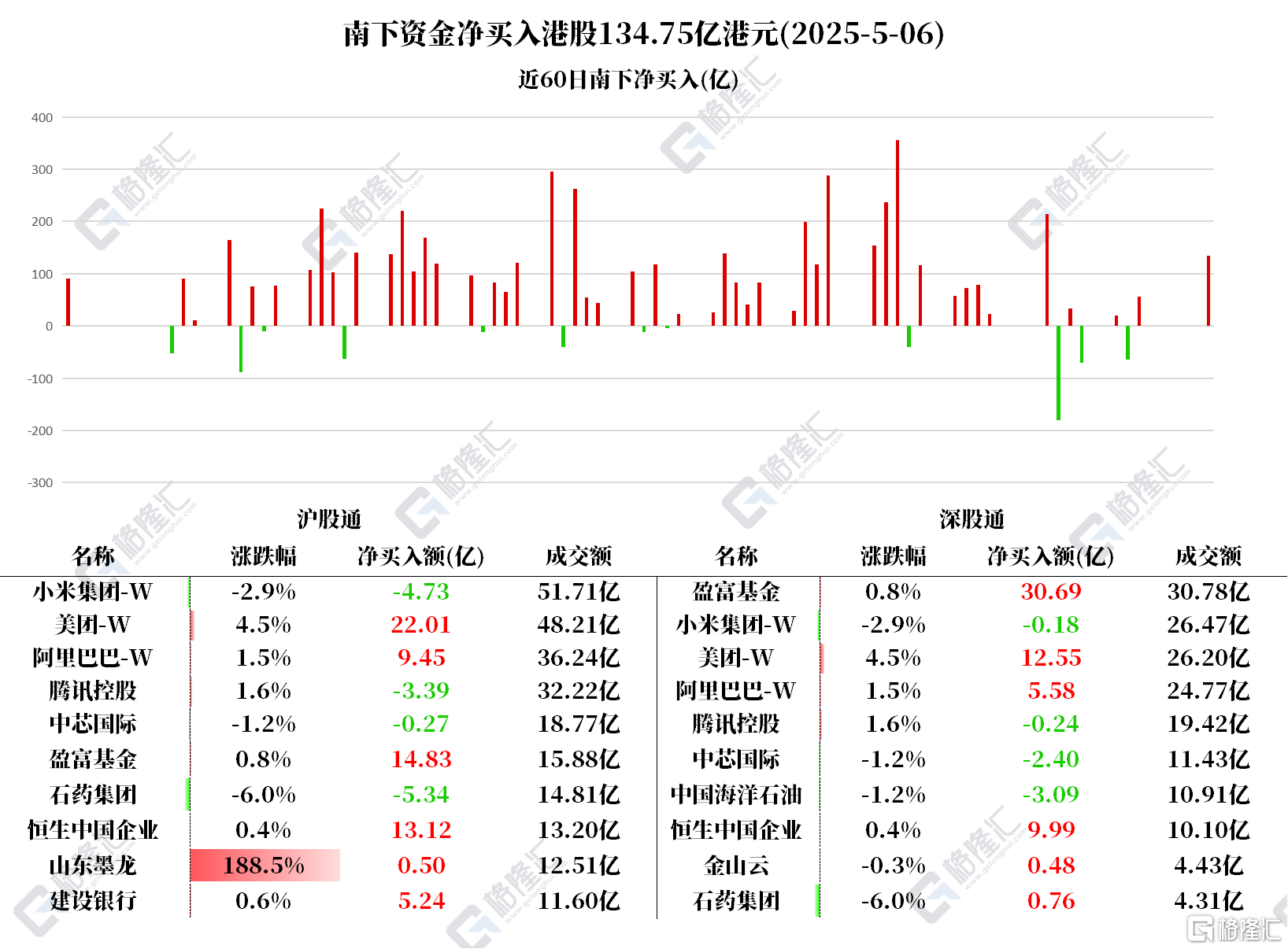

资金动向 | 北水扫货港股134亿港元,大肆抢筹美团超34亿港元

5月6日,南下资金净买入港股134.75亿港元。

其中,净买入盈富基金45.51亿、美团-W 34.56亿、恒生中国企业23.11亿、阿里巴巴-W 15.03亿、建设银行5.24亿;

净卖出小米集团-W 4.91亿、石药集团4.58亿、腾讯控股3.62亿、中国海洋石油3.09亿、中芯国际2.66亿。

据统计,南下资金已连续7日净买入美团,共计84.3425亿港元。

北水关注个股

美团-W:中信证券表示,复盘外卖市场的历次正面碰撞,补贴短期内对单量增长拉动效应明显,但并非决定竞争走向的胜负手,多维度的系统性变量如配送效率、商家供给、用户复购和提频等更为核心。此外,该行预计市场情绪扰动存在但已趋于平稳。站在相对长期视角,预计外卖行业竞争格局将保持稳定、市场生态更加良性发展,平台价值有望长期释放。

阿里巴巴-W:消息面上,知名苹果爆料人Mark Gurman透露,苹果AI有望在iOS 18.6系统中首次在中国大陆启用部分功能,背后将由阿里巴巴和百度提供技术支持。

建设银行:中银国际发表报告指,建行(00939.HK)第一季度盈利下滑。净利润按年下降4%,而2024年全年净利润按年增长0.9%。因净息差收窄,2025年一季度建设银行净利息收入按年下滑5.2%。季内资产质量有所改善。该行指,建行当前估值便宜。下调目标价至8.92元,维持「买入」评级。

小米集团-W :中金发布研报称,预计小米集团-W(01810)首季营收或创新高,并对新车上市及设备端AI的长期增长潜力感到乐观,维持“跑赢行业”评级。中金预期小米首季营收同比增44.85%至1093.7亿元人民币,经调整净利同比增53.03%至99.3亿元(含汽车和创新业务3.4亿元亏损)。

腾讯控股:华创证券认为,此前关税反复对恒科流动性造成压制,但当前博弈节奏或趋缓,叠加4月业绩期结束,市场情绪逐步转向对政策及产业趋势定价。若关税谈判进一步释放积极信号,互联网核心资产或迎来短期反弹窗口。节后科技主线有望强化,AI方向具备配置价值。中长期看,互联网核心资产对美直接出口收入的依赖度低,关税不会对基本面产生长期影响。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管81.40

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照79.67

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.85

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|75.06

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.51