沪上阿姨可以排进历史前二

2025-05-06 15:16:16

老虎证券

老虎证券

关注

0

0

获赞

粉丝

— 分享 —

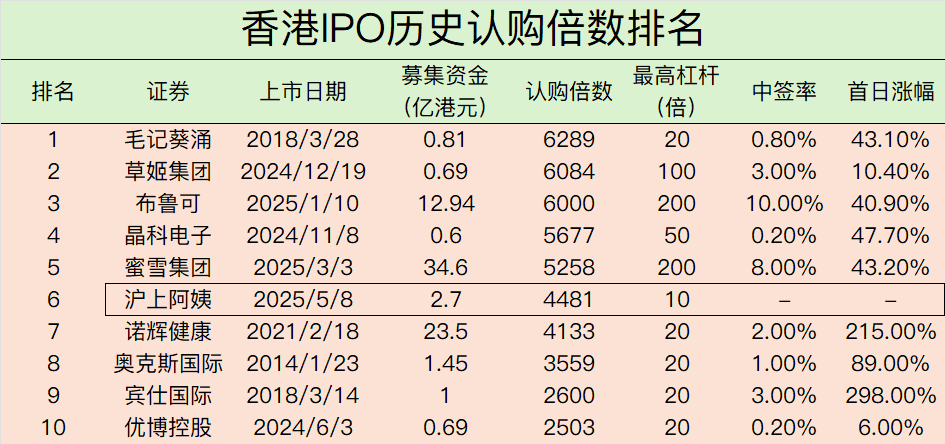

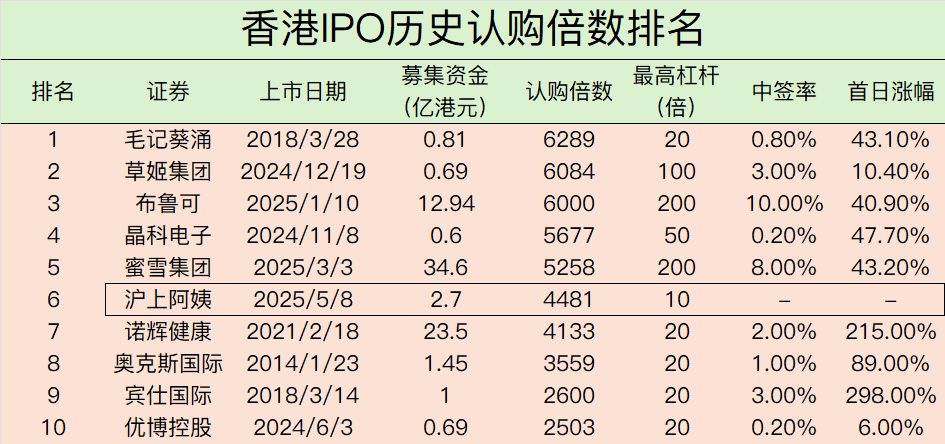

$沪上阿姨(02589)$ 的预期超购倍数可能要超4500倍,这在香港IPO历史认购倍数的排行榜中可以达到第6名。

而由于去年底以来的疯狂打新杠杆,造就了包括 $草姬集团(02593)$ $布鲁可(00325)$ $晶科电子股份(02551)$ $蜜雪集团(02097)$ 等超高的倍数。若除去这一因素,沪上阿姨可以排进历史前2

其实沪上阿姨的基本面其实算不上特别亮眼,如果按2024年未调整的净利润来看,发行时估值也偏高(31倍),如果按调整后的估值则与 $茶百道(02555)$ 等持平。打新初期并未给予太多期待,但从实际表现来看,远超预期,背后的逻辑:

首先,板块内的示范效应不容忽视。前不久上市的蜜雪冰城和古茗这两家头部品牌,上市后股价持续走高。截至目前,蜜雪集团累计涨幅达到143.85%,古茗则更进一步,累计涨幅高达159.56%。两者的强势表现,明显提振了整个新式茶饮板块的估值预期,也间接为沪上阿姨提供了估值上的支撑。

其次,港股打新市场情绪持续升温也是重要推力之一。近期,包括布鲁可、蜜雪集团、映恩生物在内的一批热门新股轮番走强,明显提升了资金对新股的参与热情。此外,2024年以来港股新股破发率显著降低,且即便破发,幅度也相对可控,这种整体环境也大大降低了市场对沪上阿姨的风险预期。

这进一步说明当前打新环境整体偏友好。

1. 欢迎转载,转载时请标明来源为FX168财经。商业性转载需事先获得授权,请发邮件至:media@fx168group.com。

2. 所有内容仅供参考,不代表FX168财经立场。我们提供的交易数据及资讯等不构成投资建议和依据,据此操作风险自负。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管81.40

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照79.67

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.85

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|75.06

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.51