贝仕达克2024年财报:营收微降,净利润逆势增长

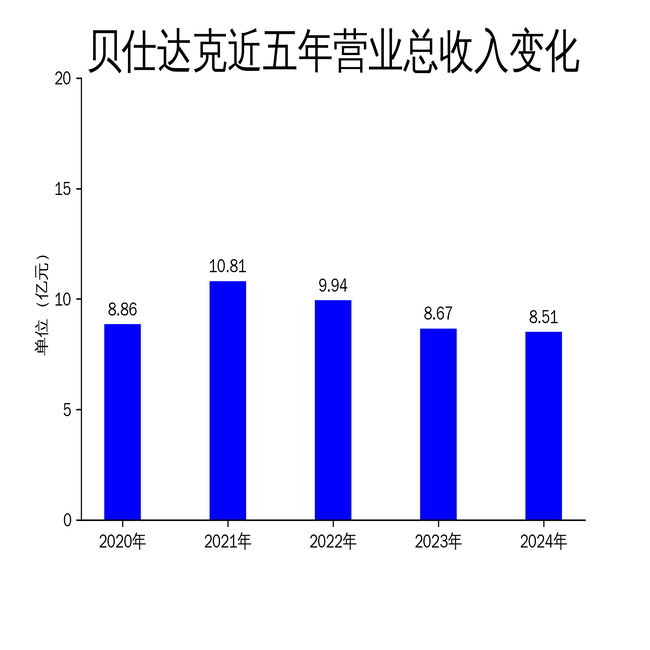

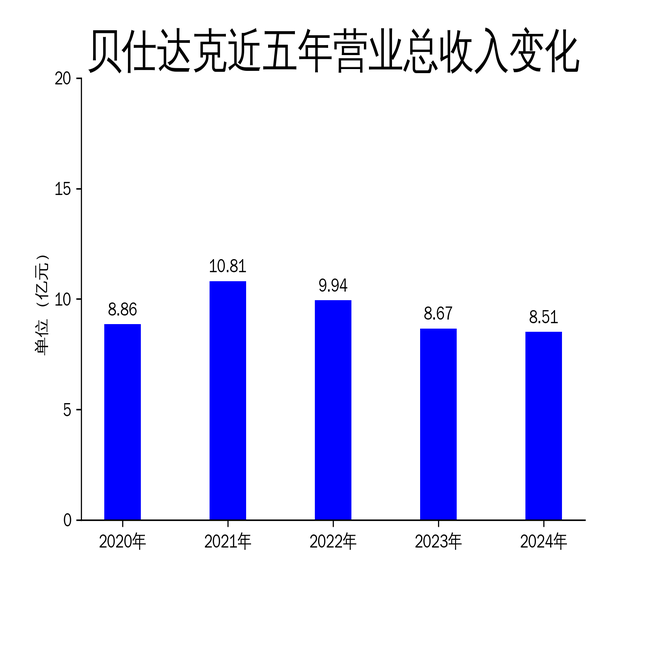

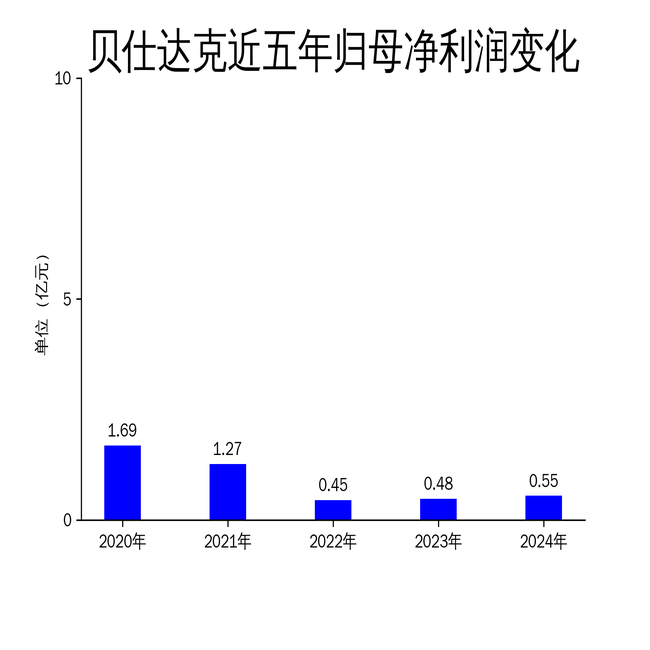

2025年5月6日,贝仕达克发布了2024年年报。报告显示,公司2024年实现营业总收入8.51亿元,同比下降1.78%;归属净利润0.55亿元,同比增长16.06%;扣非净利润5273.81万元,同比增长25.61%。尽管营收略有下滑,但净利润的显著增长表明公司在成本控制和产品结构优化方面取得了成效。贝仕达克主营业务为智能控制器及智能产品的研发、生产和销售,涵盖电机控制、锂电池控制、智能家居等多个领域。

主营业务表现:智能控制器与智能产品双轮驱动

贝仕达克的核心业务分为智能控制器和智能产品两大板块。智能控制器作为公司的主营业务,主要应用于电机控制和锂电池控制,并向智能家居、汽车电机等领域拓展。2024年,公司在智能控制器领域继续保持技术优势,产品型号和类别不断丰富,与多家国际知名企业建立了长期合作关系。然而,尽管公司在技术研发和市场拓展方面表现积极,但智能控制器业务的营收增长并未达到预期,这可能是由于市场竞争加剧和客户需求变化所致。

智能产品业务方面,贝仕达克推出了智能照明、智能安防、智能宠养等多款产品,旨在满足用户对智能化生活的需求。其中,智能宠养产品“皮克方(PickFun)”成为公司品牌战略的重点,通过APP沉淀私域用户数据,逐步构建品牌生态。然而,智能产品业务的整体表现仍显不足,尤其是在海外市场的拓展上,未能充分利用跨境电商的协同效应,导致部分产品的市场渗透率较低。

经营模式分析:定制化生产与直销模式并存

贝仕达克的经营模式以定制化生产和直销为主。在采购模式上,公司通过综合评价供应商的质量、价格和交期,确保原材料的稳定供应。生产模式方面,公司按订单进行生产,品质管理部全程监控,确保产品品质和交货时间。这种模式虽然能够有效控制成本,但也对公司的生产效率和供应链管理提出了更高要求。

销售模式上,贝仕达克主要采用直销方式,包括国内销售和直接出口。2024年,公司通过进料对口和一般贸易两种方式扩大出口业务,但整体销售表现并未显著提升。此外,公司在自主品牌运营上采用经销模式,但品牌影响力和市场占有率仍有待提升。总体来看,贝仕达克的经营模式在成本控制上表现优异,但在市场拓展和品牌建设方面仍需加强。

业绩驱动因素:技术创新与战略布局并重

贝仕达克的业绩增长主要得益于技术创新和战略布局。在技术创新方面,公司持续加大研发投入,聚焦智能控制器和智能产品的技术升级,尤其是在AI算法和智能宠养产品领域的突破,为公司带来了新的增长点。然而,技术创新的成果尚未完全转化为市场竞争力,部分产品的市场表现仍显疲软。

战略布局方面,贝仕达克在广东深圳、广东河源、江苏苏州、越南平阳设立了四大生产基地,打破了产能瓶颈。同时,公司通过外延式并购拓展产业链,重点布局智能产品新赛道。然而,尽管公司在全球范围内进行了战略布局,但部分地区的市场开拓效果并不理想,尤其是在欧美市场的渗透率较低,这可能是由于品牌知名度和渠道建设不足所致。

总体来看,贝仕达克在2024年通过技术创新和战略布局实现了净利润的逆势增长,但营收的微降和部分业务的市场表现不佳,暴露了公司在市场竞争和品牌建设方面的短板。未来,公司需进一步优化产品结构,加强品牌推广,以应对日益激烈的市场竞争。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.85

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56