AWS 不争气,关税又压顶,亚马逊何去何从

5 月 2 日早美股盘后,$亚马逊(AMZN.US) 公布了 2024 年 1 季度财报,当季业绩中规中矩,同样属于在过于保守预期下,反而显得不错的表现。但对下季度的利润指引偏低,暗指利润率将环比下降是最主要的问题,具体来看:

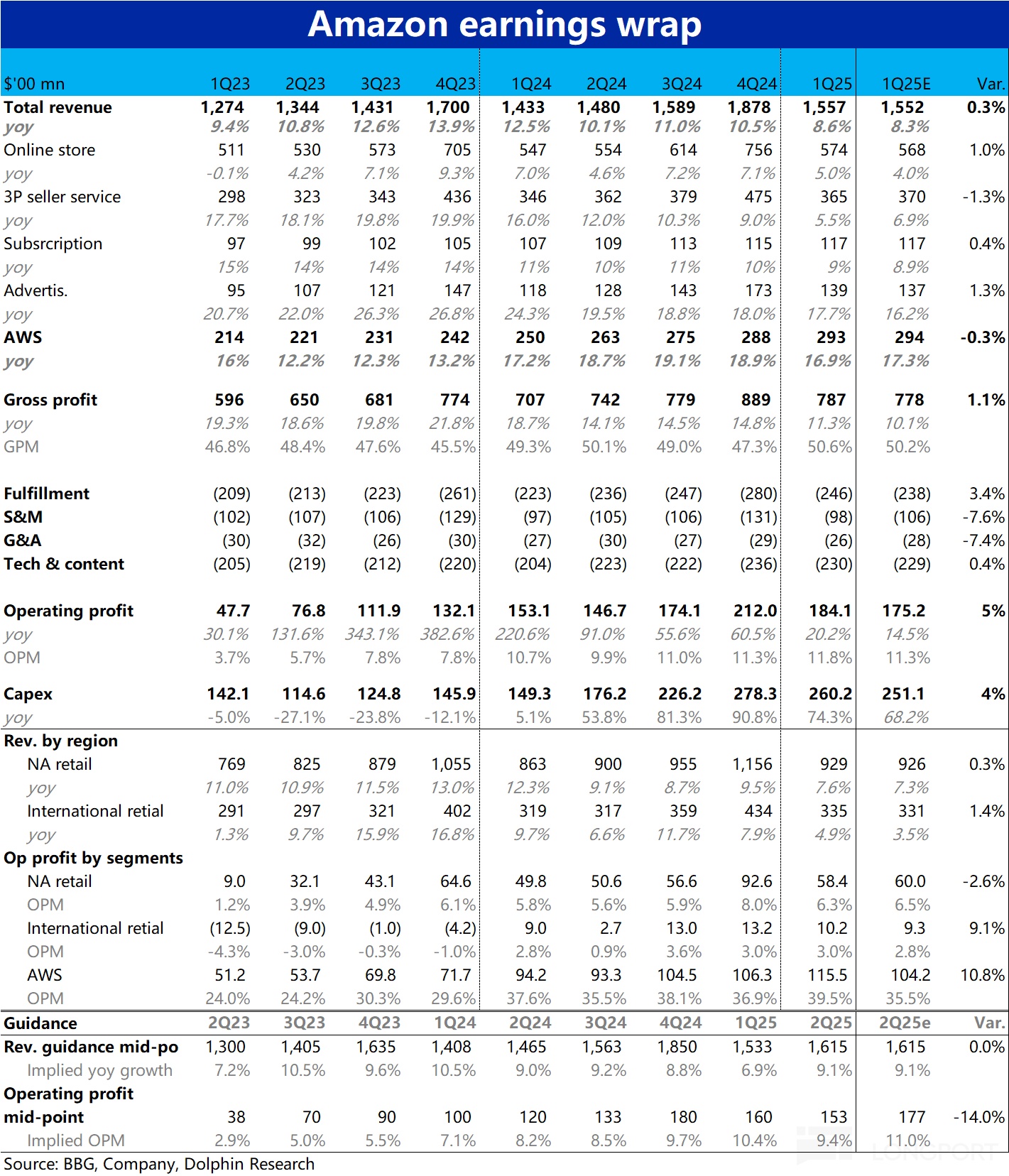

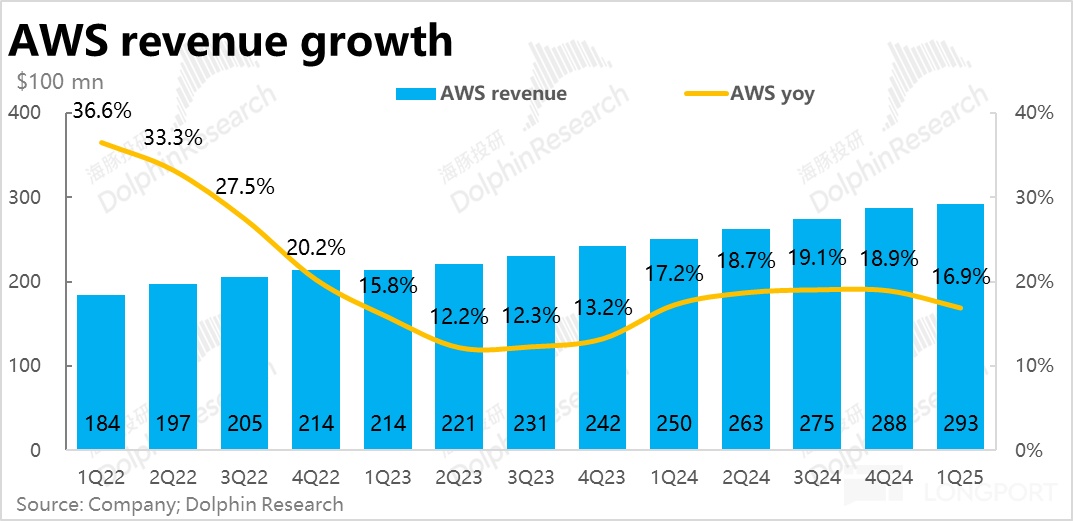

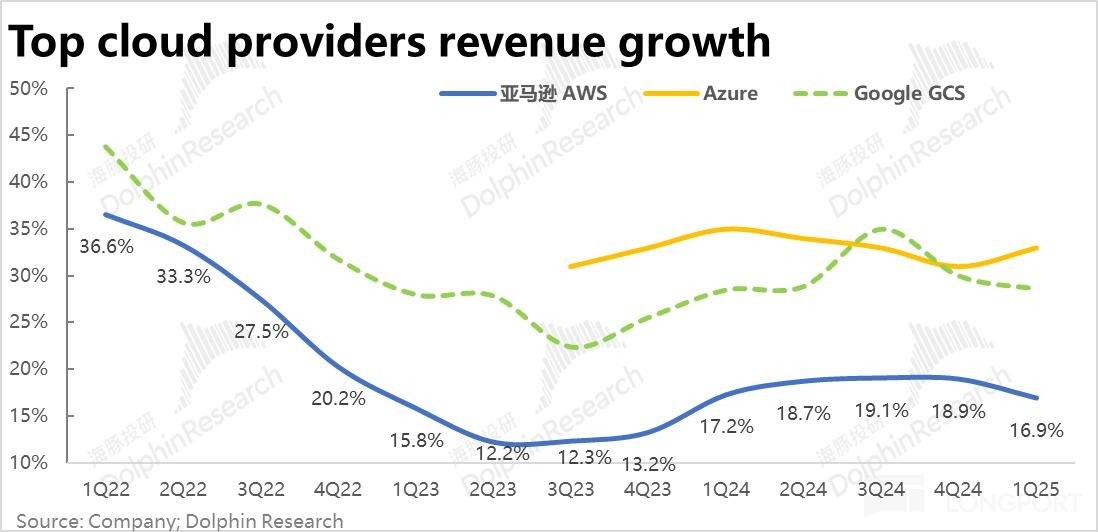

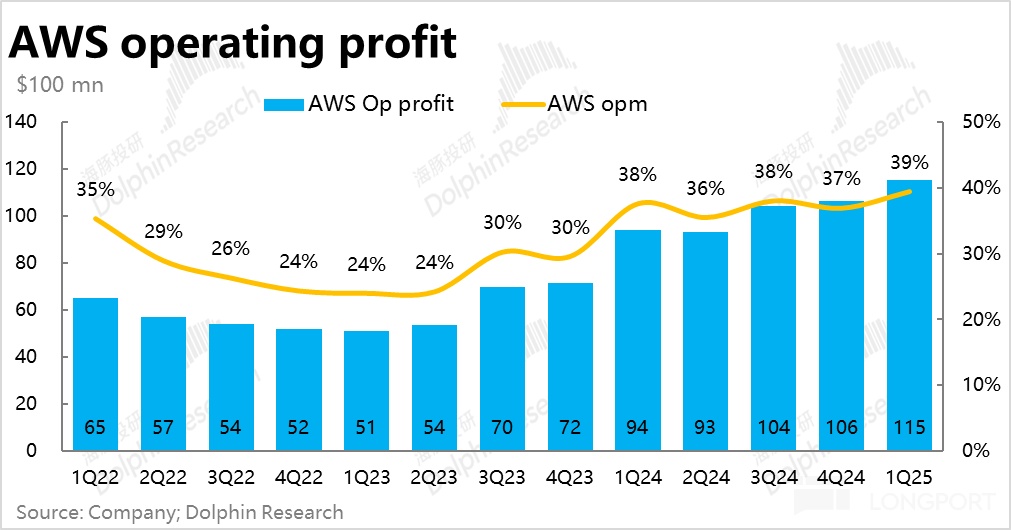

1、AWS 没有提速,利润则大超预期:本季 AWS 的营收同比增速为 16.9%,相比上季放缓约整整 2pct,也比卖方预期的 17.3% 要低。并不如昨天的 Azure 有超预期强劲的表现。

不过业绩前,市场对 AWS 的预期并不高。横向对比 3 大云计算巨头,除了 Azure 外,GCP 和 AWS 的增速都呈放缓趋势的。且即便是 Azure,加速增加的主要原因也是 AI 业务的贡献,传统非 AI 业务的贡献增速同样是略微放缓的。从这个角度,企业在传统非 AI 需求上的支出确实是有走弱的迹象的。因此 AWS 平平的表现也可以说是预期之内。

根据一些调研,AWS 似乎在获取高性能 GPU 以及新数据中心/算力的供给上,相比 Azure 有更明显的瓶颈,因此限制了 AI 需求的释放(而传统需求又不好),这或许是 AWS 增长未能提速的原因之一。

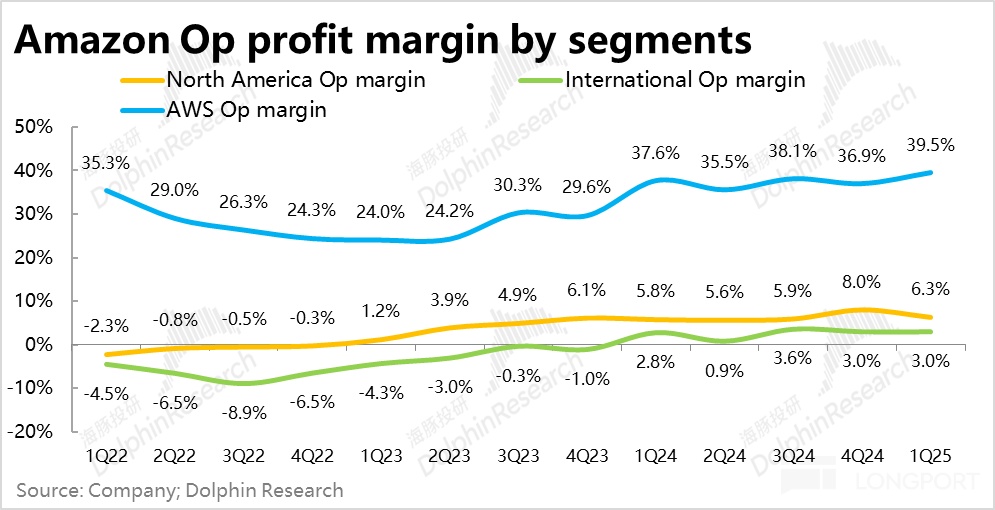

2、虽然增长平平,但AWS 本季利润大超预期,实际经营利润率为 39.5%,不仅没有下滑,反而相比上季度和市场对本季的预期,分别高出 2.6pct 和 4pct。由于今年 1 月公司开始将服务器折旧年限由 6 年缩窄到 5 年,以及高 Capex 带来的逐步增长的折旧,市场预期的是 AWS 的利润率是会下滑的。

实际情况下,本季折旧占总营收的比重也确实环比提升了 0.9pct 到 9.2%,拖累确实加大了。但 AWS 的利润率却是明显走高,需要关注管理层解释是何原因,有没有一次性利好因素的影响。

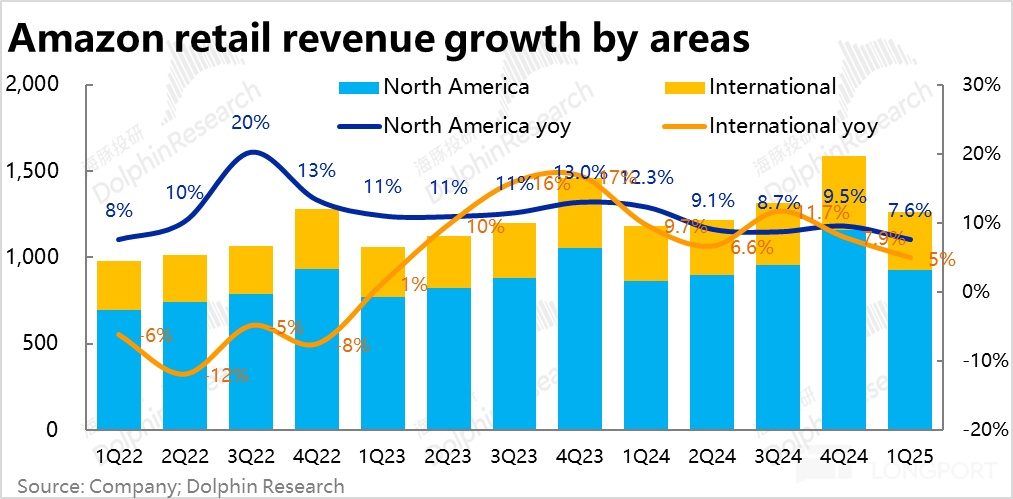

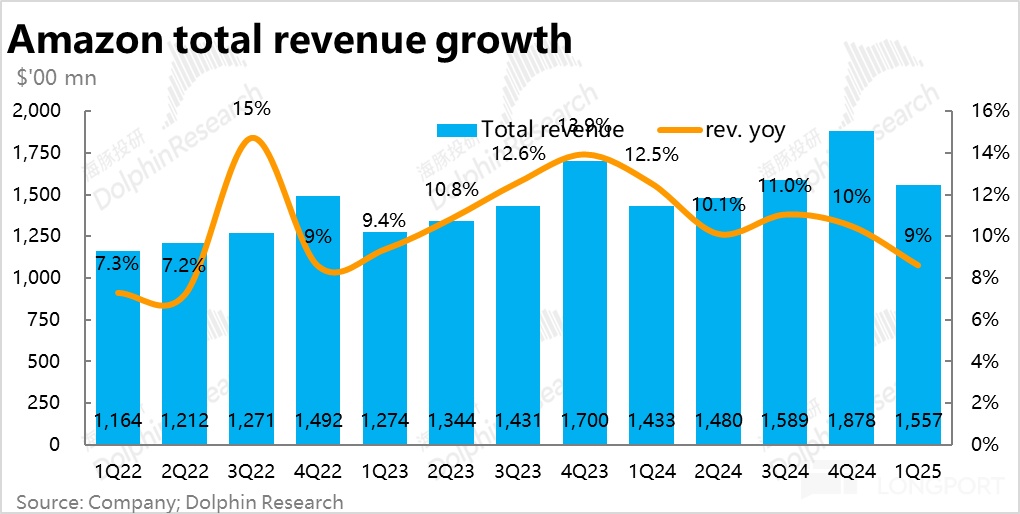

3、 北美和国际地区零售共同走弱:泛零售板块本季度的营收 1264 亿,同比增速为 6.9%,较上季度降速了 2.2pct。不过其中有汇率逆风影响,实际表现是比市场更加保守的预期要好些。

分地区看,不受汇率影响的北美零售增速是从 9.5% 下降到了 7.6%,北美地区的消费确实是在走弱的。国际地区零售业务的名义增速同样是跳水了 3pct 到 4.9%,但若剔除汇率逆风,国际地区实际同比增速为 8%,仅降速了约 1pct,与北美地区的增速接近。

由此可见,北美和亚马逊主要经营的欧洲等国际地区的增长确实都是呈现走弱迹象,绝对表现显然算不上好,但也并没有被关税和宏观因素 “吓坏” 的卖方预期的那么低。

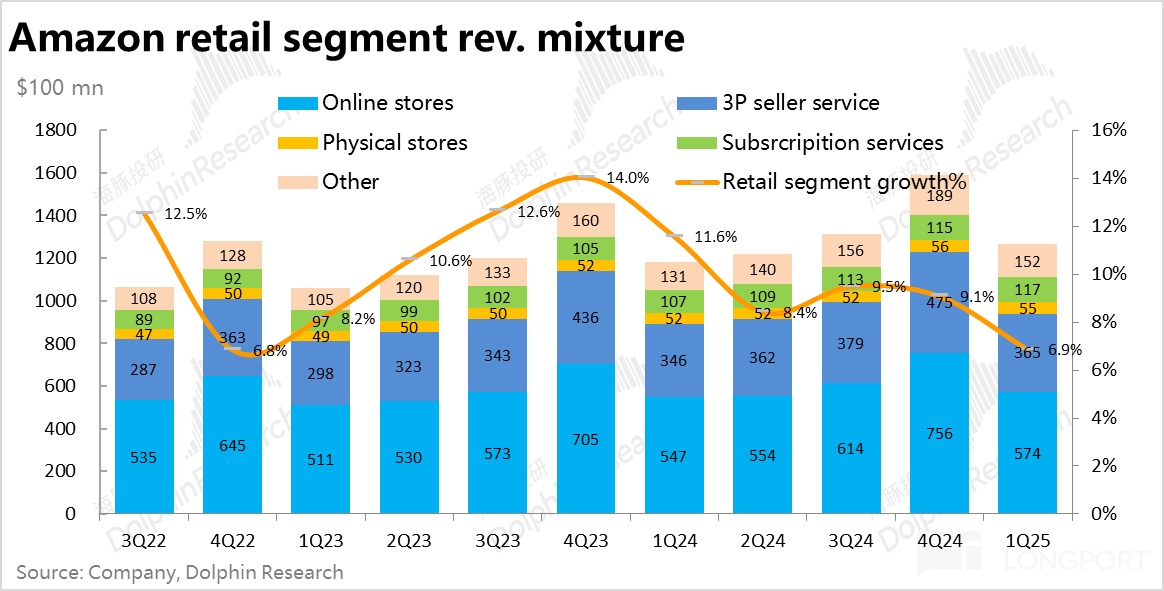

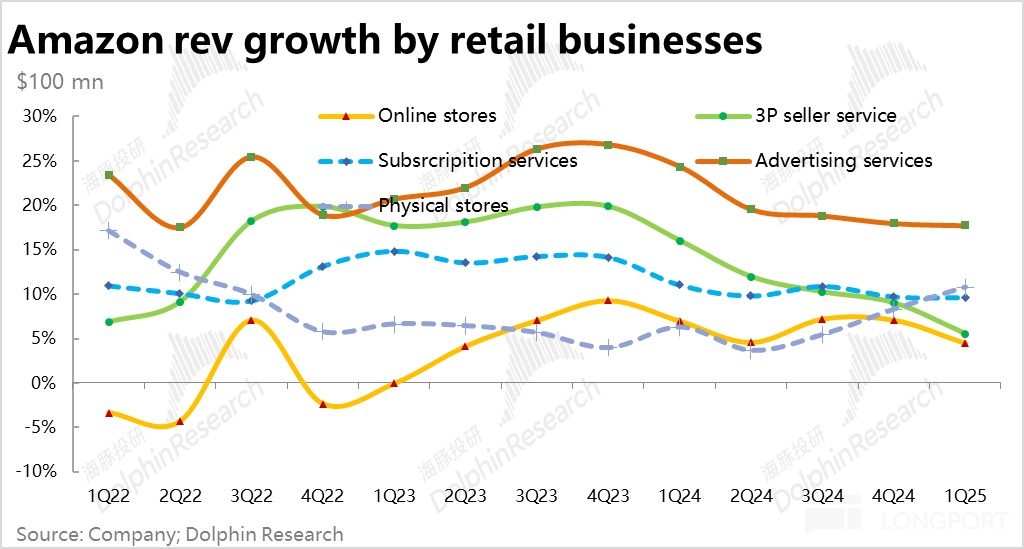

4、 1P&3P 零售走差,广告和订阅则更加坚韧:泛零售业务分板块来看,1P 自营零售和 3P 商家服务,在恒定汇率下本季都增速环比降速了 2pct,分别为 6% 和 7%。

两者增速双双降速到仅中个位数%,可见消费确实偏弱。而两者间增速差仅剩 1pct,也体现出 3P 业务的变现率不再明显走高,符合公司先前表示 25 年将不再增加对 3P 商家收费的承诺。

相比之下,订阅服务收入体现了其模式天生的稳定性,本季同比增长 9.6% 和上季度基本持平。若剔除汇率影响,增速实际增加了 1pct。而广告收入的增长也比预期强劲,实际增长 17.7%,环比仅略微降速 0.3pct,也高于市场预期的 16.2%。

类似 Netflix 和 Google & Meta 的情况,订阅业务在宏观变差早期有更高的确定性和抗周期能力;而市场内几大广告巨头在一季度的增长普遍,都具备相当韧性。

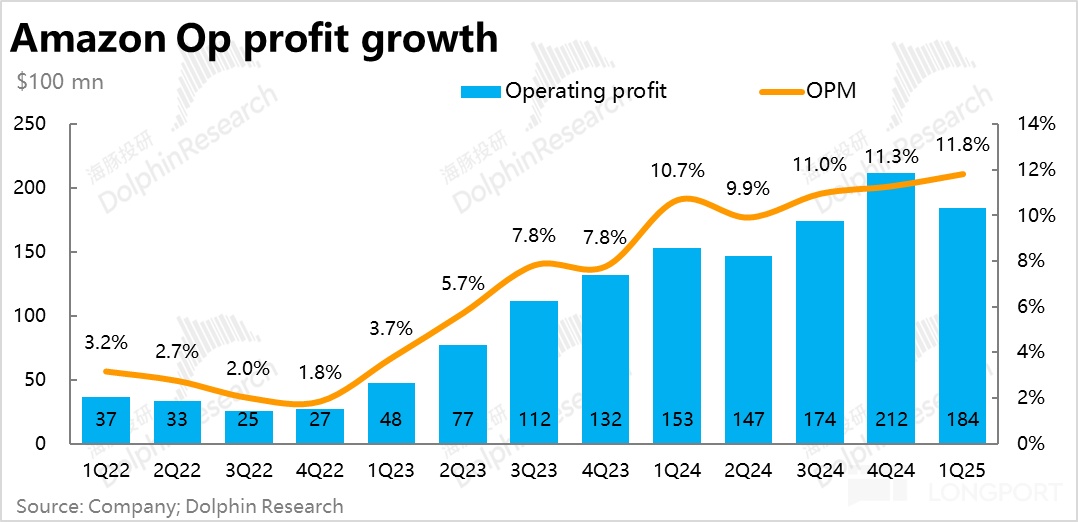

5、盈利上,本季公司整体实现经营利润 184 亿美元,稍高于卖方预期的$175 亿,和先前指引上限的$180 亿。虽然有宏观走弱和政策大幅变化的影响,本季利润表现不差。

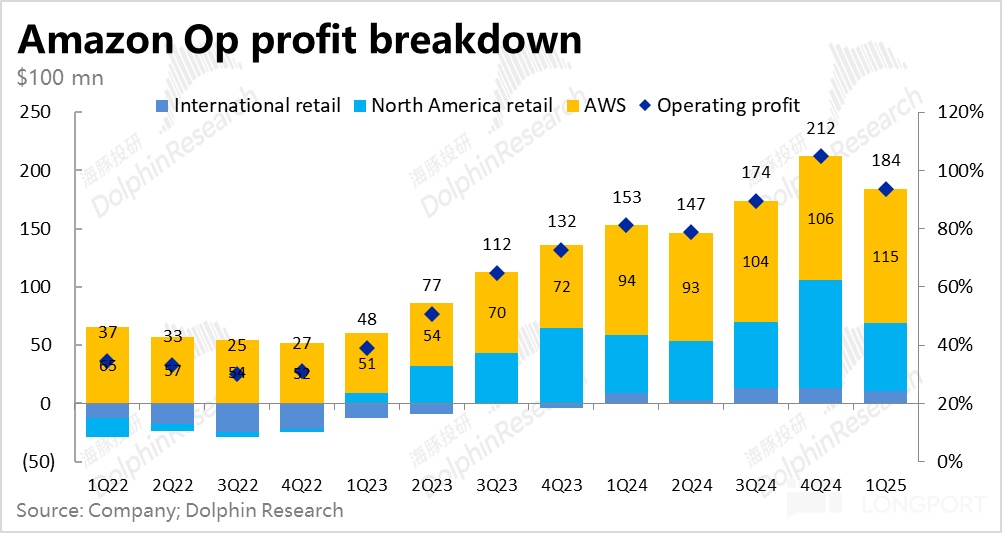

不过分板块看,主要先前提到的AWS 业务经营利润率让人意外的明显走高,比预期多贡献了$10 亿利润。

零售业务上,北美地区的利润实际是超预期走低的。本季经营利润率仅为 6.3%,环比收缩了整整 1.7pct,低于市场预期的 6.5%。结合近期公司在继续加大次日/当日达等履约资产的投入,持续了近两年的零售业务利润率快速提升的周期可能确实(阶段性)结束了。

不过,国际地区的经营利润率本季为 3%,环比持平并未下降,也高于市场预期的 2.8%。相比于规模效应和利润率释放已走到中下半场的成熟北美地区,国际地区可能因尚在效率提升和利润改善的早期阶段,即便有短期的扰动,其长期利润改善的趋势还有可观空间。

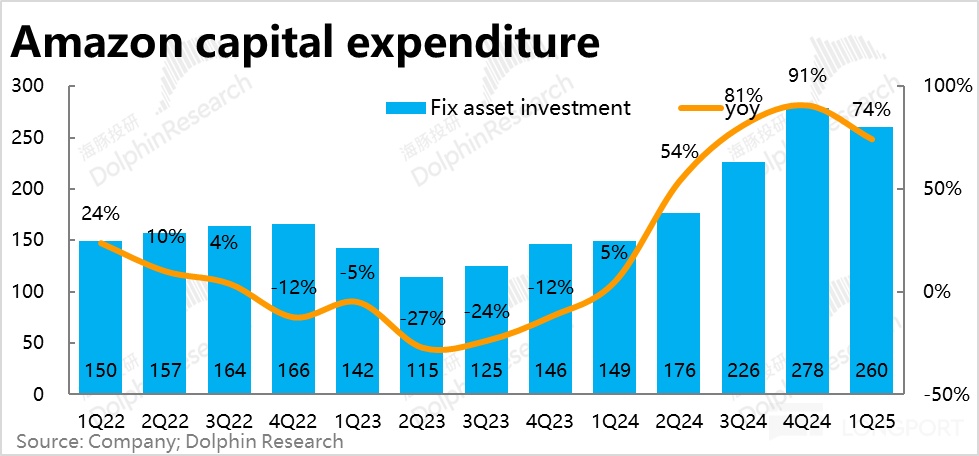

6、本季度亚马逊的 Capex 依旧高达$260 亿,虽然同微软一样较去年 4Q 略有下降,(可能主要是季节性波动),但依旧高于卖方预期的$251 亿,仍在相当高的投入规模上。同样给上游半导体和中下游的 AI 需求吃了一个定心丸。

7、对于下季度的业绩指引,公司预期营收区间 1590~1640 亿,中值与市场预期一致,隐含同比增长 9.1%。考虑到公司预期下季度几乎不再有汇率逆风影响,增速较本季略降不到 0.9pct。考虑到关税的影响将在 2 季度逐步显现,这个营收指引还算不错。

利润层面,指引下季度经营利润为 130~175 亿,指引上限略低于市场预期的 177 亿。即便我们按指引上限看,隐含下季的经营利润率为 10.8%,低于本季的 11.8%。隐含着下季度利润率会明显收缩。具体是由于本季超预期的 AWS 利润率会回落,还是零售业务的利润率会继续下降,关注管理层解释。

海豚投研观点:

概括来看,亚马逊本季的业绩表现大体算中规中规。增长端,泛零售板块普遍增速明显下滑(订阅和广告虽比较坚韧,但也是增速放缓较少),AWS 的增长同样并没惊喜,没有再提速的迹象。利润端,虽由于让人意外的 AWS 利润率大涨,公司整体利润稍好于预期和先前指引,但零售业务上核心的北美地区利润率确实明显下滑且幅度比预期更高。呈现出由利润释放周期,重回投入周期的迹象。

可以说,本次业绩并没有多少实质性的亮点,主要也是由于市场预期因宏观和关税影响的打压,业绩前预期过于偏向保守,显得本季实际表现没有担忧的那么差。

展望后续,公司指引下季度的收入增长并未较本季有多少放缓,这在关税拖累开始释放的前提下,倒是比海豚投研预期的要强劲。但利润率收缩的指引,又是一个坏消息,暗示着零售或者 AWS 两个业务的利润率都要走向收缩。

细分业务上,市场目前对 AWS 的预期可以说是偏悲观的,不少卖方仍未 25 年全年 AWS 的收入都不会呈现提速的趋势。其中缘由可能一方面是传统非 AI 需求展望并不好,而 AWS 的 AI 供给瓶颈又比较大。但是和 Azure 面临的问题一样,随着公司不断加大 Capex,市场会一直质疑新增的投入何时能带来新增的增长?AWS 若果真迟迟不能呈现 “增长再提速” 这一关键信号,显然是不可接受的。

泛零售则是更加直接受关税和宏观消费因素影响的业务,尽管近期来看实际表现并没有担忧的那么差,但也确实呈现了全面走弱的迹象。且只要关税和衰退的风险得不到根本性的消除。即便当期表现不错,市场永远可以质疑之后会不会变差。因此需要谨慎观察。而近期亚马逊又似乎想再度加大履约投入,重回扩张周期虽是长期利好,短期也无疑会对零售业务的盈利产生压力。

因此对于亚马逊,近期业绩没有显著亮点,受关税和宏观因素影响相对较大,海豚投研是持更加谨慎的短期关注,长期看好的态度。况且公司当期市值对应 25 年税后经营利润的 PE 估值接近 29x,同样是一个相比公司历史水平不贵,但绝对角度显然也不便宜的估值。

详细点评如下:

一、AWS:增长没亮点,利润意料外的强劲

本季 AWS 的营收同比增速为 16.9%,相比上季放缓约整整 2pct,也比卖方预期的 17.3% 要低。可见 AWS 的增长仍很不尽人意,而后续 AWS 后续必然会面临和 Azure 一样的问题—公司投入了天量的 Capex,但何时能见到 AWS 的增长提速?微软昨天的财报中已兑现了这一重要信号,但从近期表现和市场的预期来看,对 AWS 能在今年下半年实现再提速的预期并不高。

不过,从 3 大云计算 Hyperscale 的增速来看,除了 Azure 外,GCP 和 AWS 的增速都是成明显放缓趋势的。即便是 Azure,其加速增加的主要原因也是 AI 贡献增速走高 3pct,传统非 AI 业务的贡献增速也同样是略微放缓的。从这个角度看,3 大云计算商共同呈现的趋势是—企业在传统非 AI 需求上的支出确实是在走弱的。

而根据一些券商的调研,AWS 在获取高性能 GPU 以及新数据中心/算力的供给上,相比 Azure 有更明显的瓶颈,因此 AI 需求的释放会受供给限制。这也是市场当前普遍不预期 AWS 下半年能实现提速的原因之一。

但利润方面 AWS 本次则大超预期。本季的经营利润率为 39.5%,不仅没有下滑,反而相比上季度和市场对本季的预期,分别高出 2.6pct 和 4pct。由于公司宣布今年 1 月开始将服务器折旧年限由 6 年缩窄到 5 年,且高 Capex 带来的折旧将逐步增长,常识下(也是市场的预期)本季度 AWS 的利润率应当是会下季的。但实际利润率却方向相反地明显提速,需要关注管理层解释是何原因,有没有一次性利好因素的影响。

二、消费确实走弱,订阅和广告同样比预期的坚韧

泛零售板块本季度的营收 1264 亿,同比增速为 6.9%,较上季度降速了整整 2.2pct,不过其中有汇率逆风影响,且实际表现好于市场预期。分地区看,不受汇率影响的北美零售增速是从 9.5% 下降到了 7.6%,体现出北美地区的消费确实是在走弱的。

国际地区零售业务的名义增速则更是跳水了 3pct到 4.9%,但仍好于市场预期的仅 3.5%。而若剔除汇率逆风,国际地区实际同比增速为 8%,仅降速了约 1pct,与北美地区的增速接近。

因此整体来看,北美和亚马逊主要经营的欧洲等国际地区的增长确实呈现明显的走弱迹象,表现并不算好。但并没有被关税和宏观因素 “吓坏” 的卖方预期的那么低。

各细分业务具体来看:① 自营零售业务同比增长 5%,恒定汇率下增长 6% 降速 2pct, 3P 商家服务收入在恒定汇率同样环比降速 2pct 到 7%。1P 零售和 3P 业务同幅度降速到仅中个位数% 增长。且两者间增速差仅剩 1pct,体现出3P 业务的变现率不再走高,符合公司先前表示25 年将不再增加对 3P 商家收费的承诺。

② 订阅服务收入体现了其模式天生的稳定性,尽管零售业务明显降速,本季同比增长 9.6% 和上季度基本持平。若剔除汇率影响,增速实际增加了 1pct。这和 Netflix 等目前被视为防守股的逻辑相似。

③ 本季广告收入的增长也比预期强劲,本季实际增长 17.7%,环比仅略微降速 0.3pct,也明显高于市场预期的 16.2%。由于上述 1P 和 3P 零售收入的增长呈放缓趋势,宏观和政策影响也偏负面,业绩前市场对亚马逊的广告收入的预期也是偏保守的。但实际表现来看,和 Google 与 Meta 的情况类似,市场这几大广告巨头至少在一季度的增长并不差,相当具备韧性。当然后续 2 季度能否继续保持还是需要观察的。

三、北美零售利润率如期下滑,全靠 AWS 救场

整体营收上,由于泛零售业务增长整体放缓,AWS 也没有亮眼的增长。公司本季整体收入 1557 亿,同比增长 8.6%,稍好于预期的 8.3%。不好也不坏的表现。

利润上,本季公司整体实现经营利润 184 亿美元,稍高于卖方预期的$175 亿,和先前指引上限的$180 亿。在市场担忧可能由于消费走弱、投入加大等因素影响下,利润可能向下超预期的情况下,实际表现可以说是不错的。

不过分板块看,主要是前文提及的AWS 云业务经营利润率超预期走高,实际利润比预期多出$10 亿的贡献。

零售业务上,北美地区的经营利润率仅为 6.3%,环比收缩了整整 1.7pct,低于市场预期的 6.5%。虽然市场早已预期了利润率会缩窄,实际情况还是更差些。结合近期公司在继续加大次日/当日达等履约资产的投入,持续了近两年的零售业务利润率快速提升的周期可能确实结束了。

相比之下,国际地区的经营利润率本季为 3%,环比持平并未下降,也高于市场预期的 2.8%。由此可见,相比于规模效应和利润率释放已走到中下半场的成熟北美地区,国际地区可能因尚在效率提升和利润改善的早期阶段,即便有短期的扰动,其长期利润改善的趋势还有可观空间。

因此展望后续,随着关税冲击的影响在 2Q 正式体现,零售业务后续中短期的利润率确实可能会继续收窄,需要关注此次利润率超预期走高的 AWS 业务能否保持,支撑起集团整体利润率不下滑。

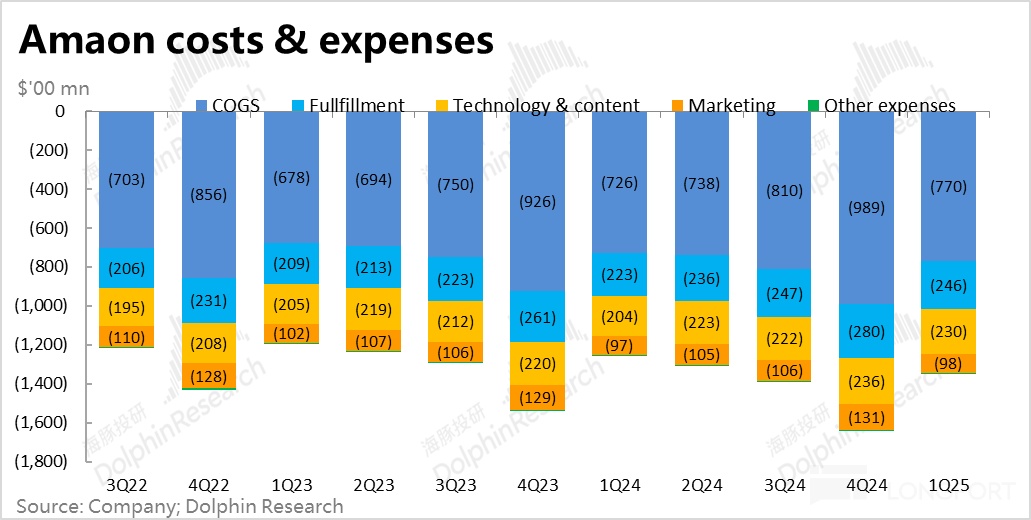

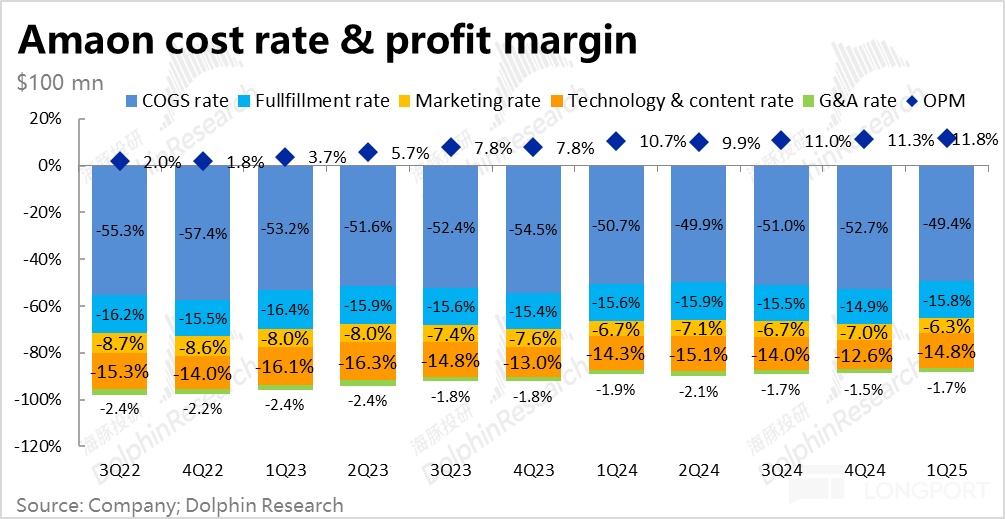

四、部分费用开始扩张,Capex 和折旧都继续高增

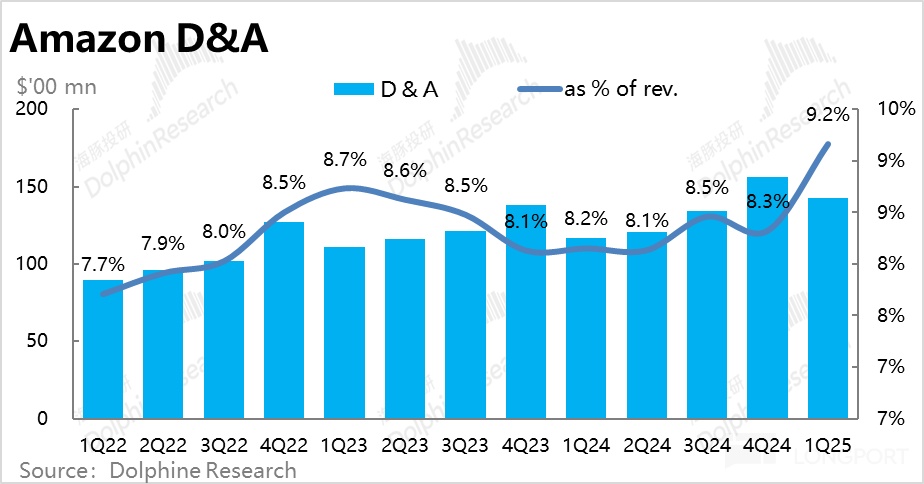

成本和费用的角度:1)本季的毛利率为 50.6%,同比扩张 1.3pct,也高于预期的 50.2%。结合本季的摊销折旧实际同比显著增长了 22%,占总收入的比重已达 9.2%(环比走高 0.9pct),对毛利的拖累是增加了的。因此,本次毛利率超预期,已经 AWS 利润大超预期背后应当有共同的诱因。

2)费用角度可以看到, 本季度履约费用率比重已止跌反而同比扩大了 0.2pct,体现出零售业务履约端可能已经从释放利润转向了再度投入。另外,研发和内容费用的比重也扩张了 0.5pct,体现出在 AWS 和订阅业务视听媒体制作上的投入增加。

而营销和管理费用率则仍是同比收缩的,体现出在不算好的宏观环境下,公司依旧在努力控费对冲对盈利的影响。

另外,本季度亚马逊的 Capex 依旧高达$260 亿(这里是公司现金流量表中披露的口径,和电话会中口径有一些误差,但大体相同)。虽然同微软一样较去年 4Q 略有下降,(可能主要是季节性波动),但依旧高于卖方预期的$251 亿,无疑仍在非常高的投入规模上。同样给上游半导体,和中下游的 AI 需求给了一个定心丸。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管81.40

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照79.67

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.85

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|75.06

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.51