Roblox:翻身元宇宙,避险真堡垒?

大家好,我是海豚君!

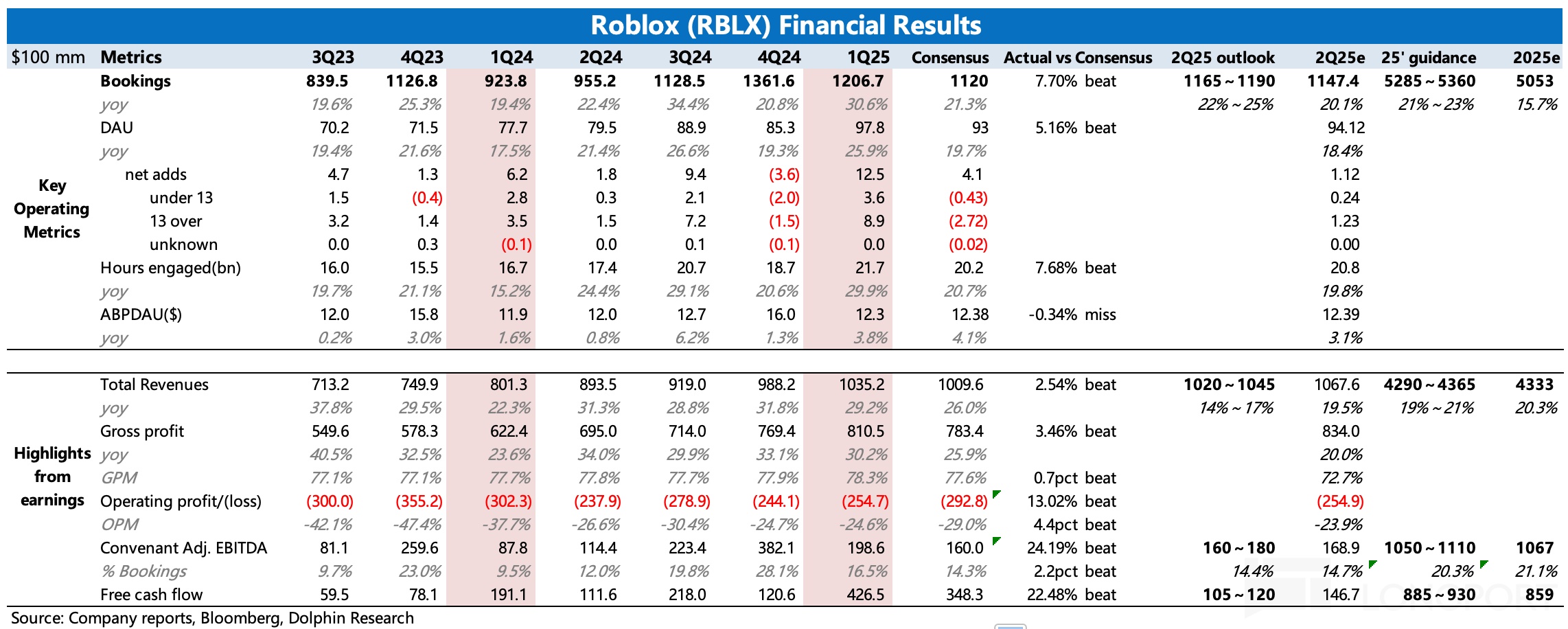

$罗布乐思(RBLX.US) 美东时间 5 月 1 日美股盘前发布了 2025 财年第一季度业绩。整体来看,业绩不错,我们重点跟踪的核心成长指标和盈利指标均超预期,体现了公司在保证生态活跃的基础上,内部经营效率同步稳定提升的健康趋势。

具体来看核心信息:

1. 用户活跃如期恢复:上季度 DAU 用户增速滑坡引发了市场的担忧,是当时财报后大跌的主要原因。当时电话会上公司给出了解释——前一年引入 PlayStation 版导致了高基数,以及土耳其等地对 Roblox 的临时禁令等影响。此外增加家长监督机制,也对 13 岁以下儿童用户的活跃带来了一些影响。

此外,公司当时还透露 1 月数据已经好转,但面对不低的估值,市场还是将信将疑,使得 Roblox 跟随整个美股资产进入深度调整。直到 2 月底第三方数据平台连续多周跟踪到平台用户活跃趋势不错,股价才触底反弹。

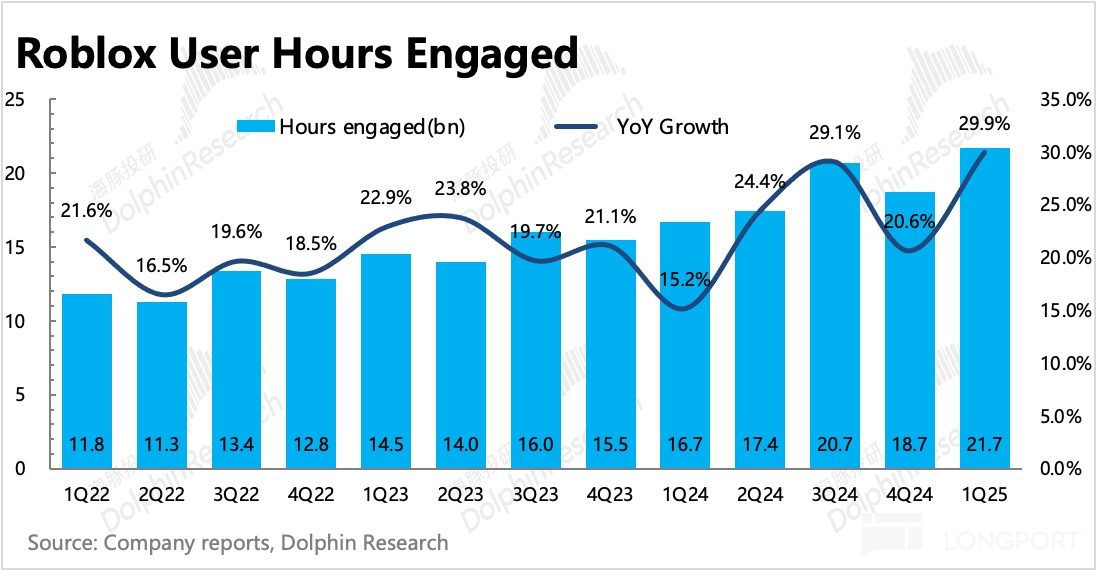

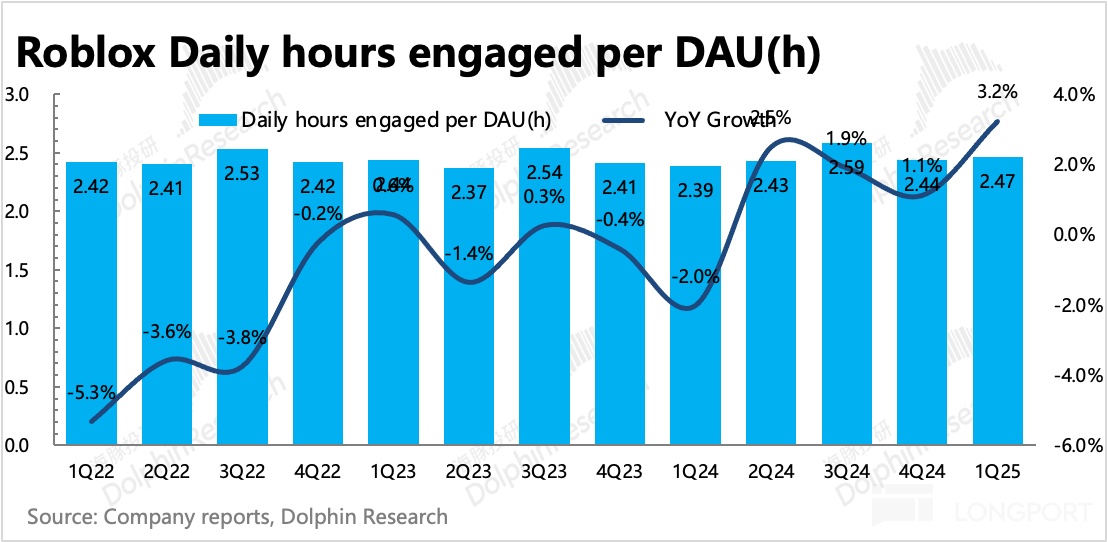

2. 粘性保持提升:用户量短期波动较大,一般会受到当期活动影响。因此海豚君还特别关注 “每日人均时长” 这个计算得来的指标,来判断用户对平台的粘性变化。

上季度正式由于人均时长保持增长,海豚君才对 Roblox 的用户扩张趋势没那么担忧。一季度人均时长再次同比增加 3.2%,尤其是 Q1 新增了很多新手玩家的基础上,这个粘性体现出核心用户对平台的忠诚度,以及平台内容的不断丰富。

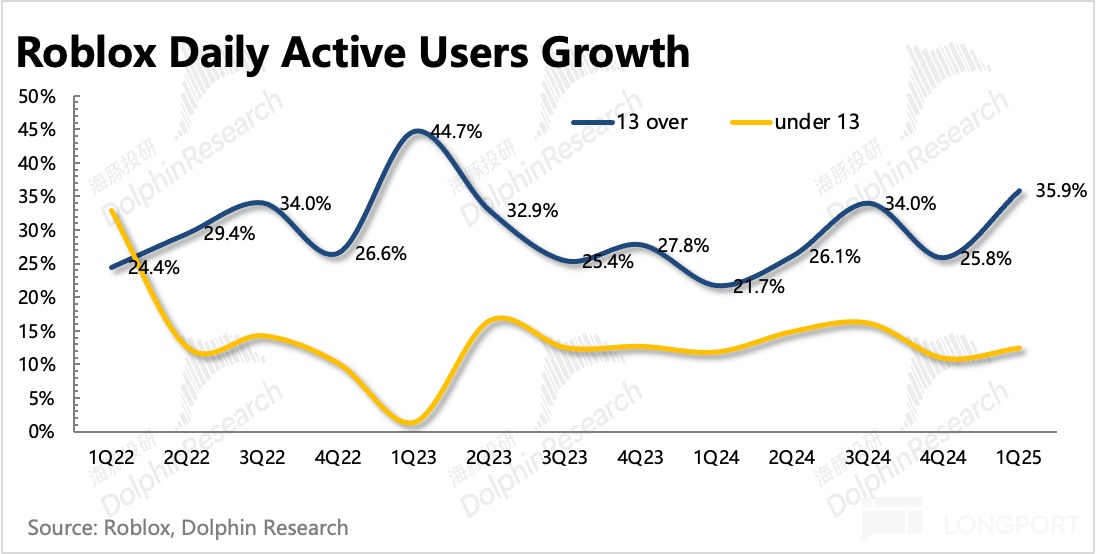

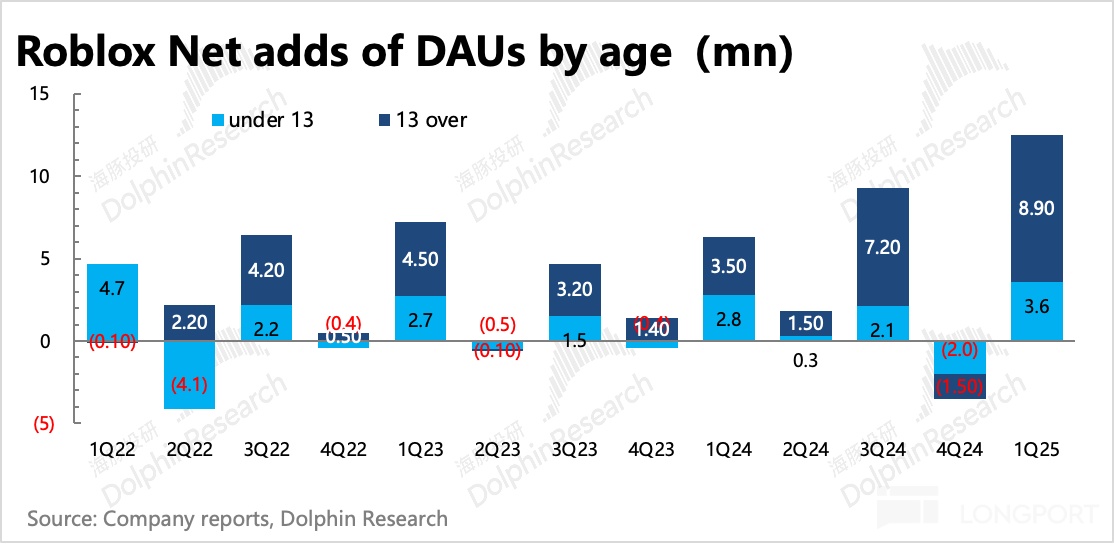

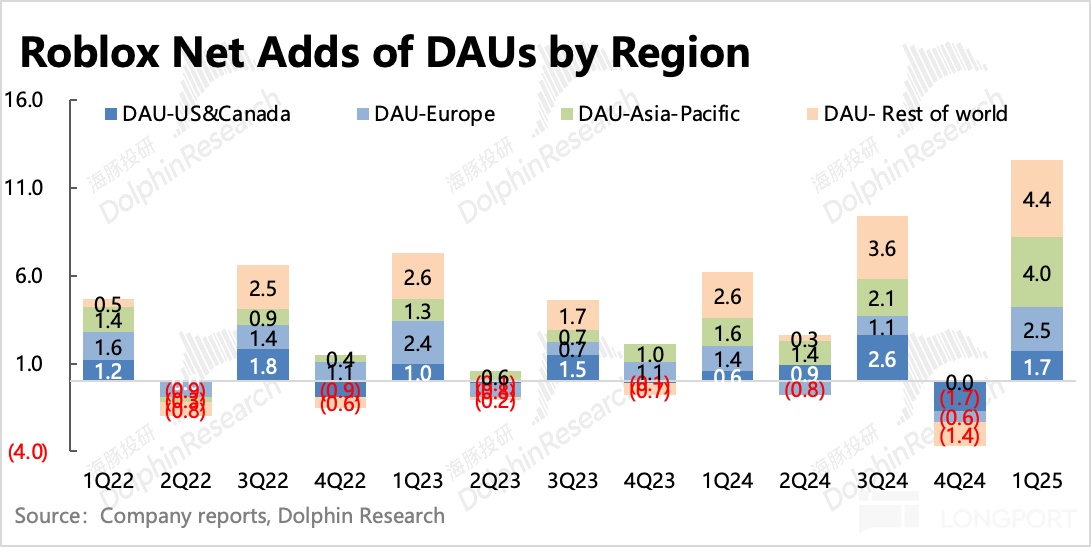

3. 青年用户占比增至 62%:因安全性而对儿童用户的功能管制(如限制使用私聊),使得儿童用户的新增用户数持续不及青年用户净增长。不过两个群体的潜在市场空间也不一样大。青年用户不仅规模更大,变现力(付费、广告)也更高。因此作为平台而言,Roblox 也非常乐见平台上越来越多的青年用户。

一季度 13 岁以上的青年、成年用户占比达到了 62%,单季景新增 890 万人。13 岁以下的儿童用户则在上季度大幅流失 200 万的基础上,也仅仅净新增了 360 万人。

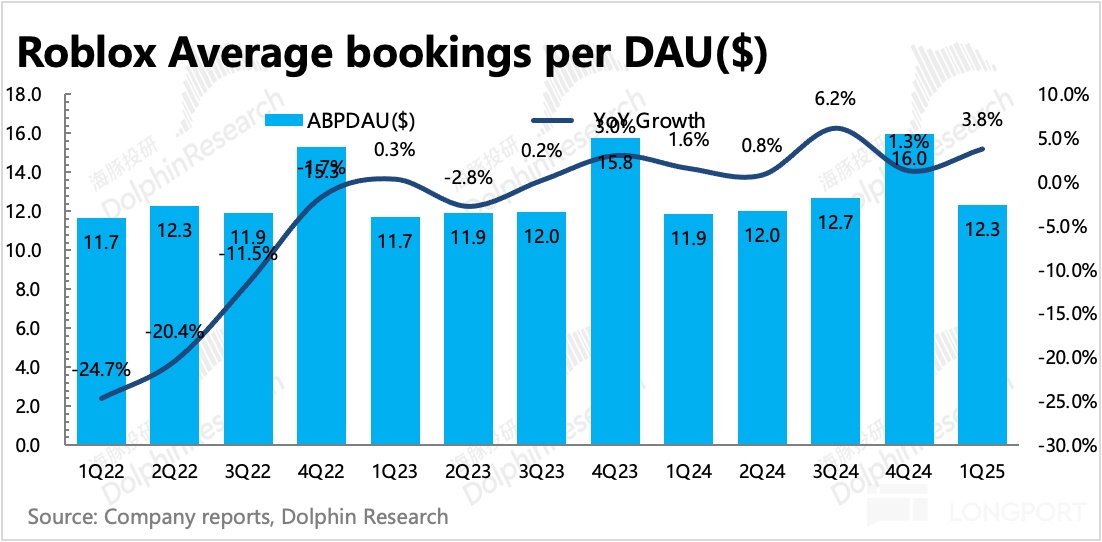

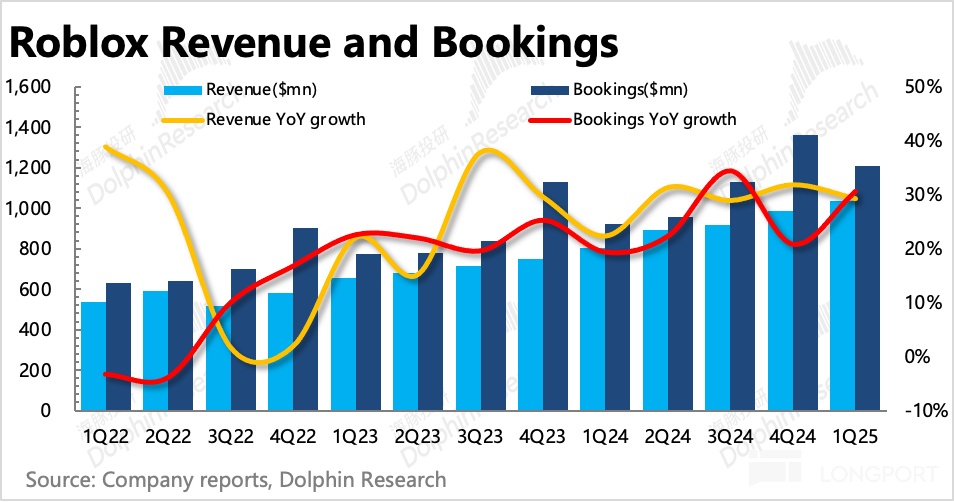

4. Bookings 重回高增长趋势:一季度 Bookings 流水同步回到 30% 的增长。目前人均花费基本保持稳定,因此流水变化主要跟随 DAU。公司指引二季度 Bookings 增速水平在 22-25% 区间,超出市场预期,2025 全年目标也顺势上提。

下半年因为高基数,增长压力恐怕也不小,因此靠什么维持下半年,甚至未来 2-3 年的高增长?海豚君认为主要有两个:

1)增加广告加载。4 月 Roblox 宣布介入谷歌的广告系统,因此广告主可以通过谷歌的广告撮合平台,来找到 Roblox 的广告位进行投放。

2)丰富生态内容,提高付费转化。这种是偏长期战略,平台内容生态丰富,付费点自然较多,才会吸引用户付费。为了迎合青年、成年用户的品味需求,Roblox 平台上也需要更多的优质作品。

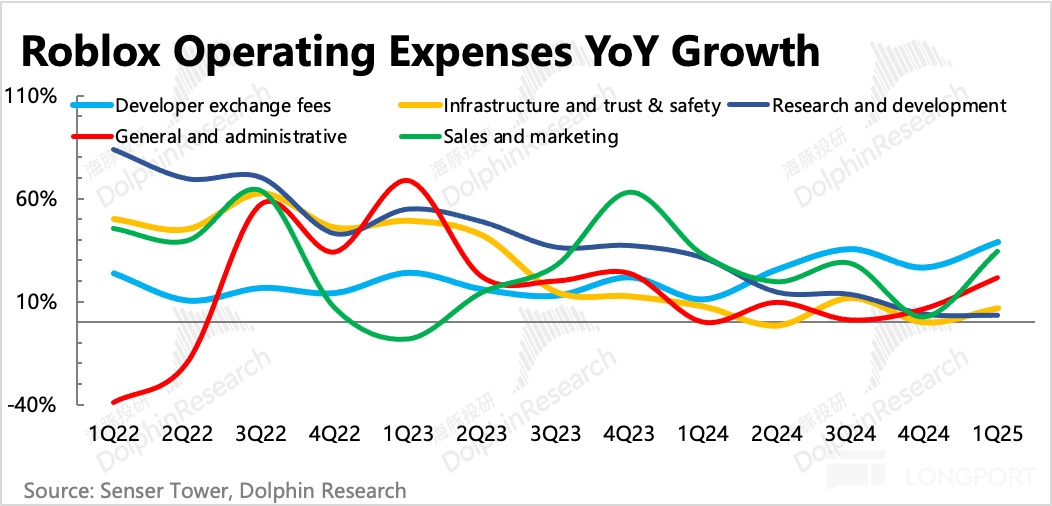

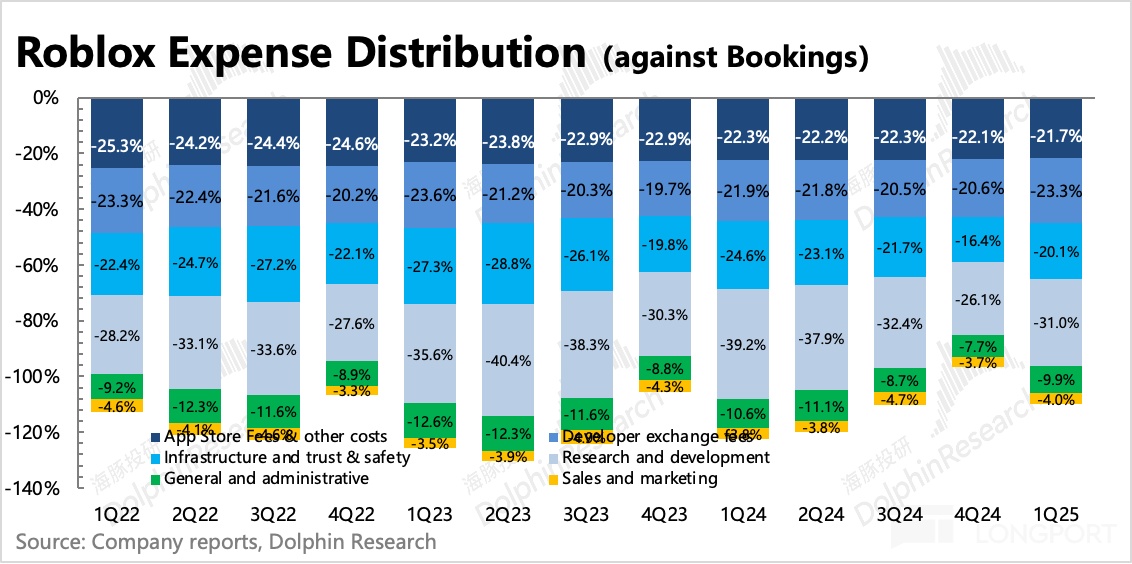

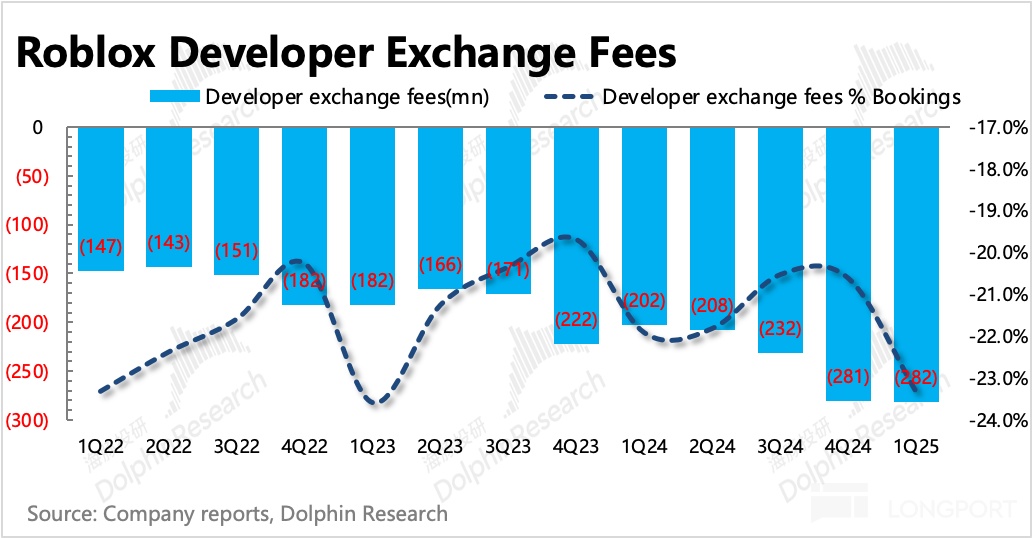

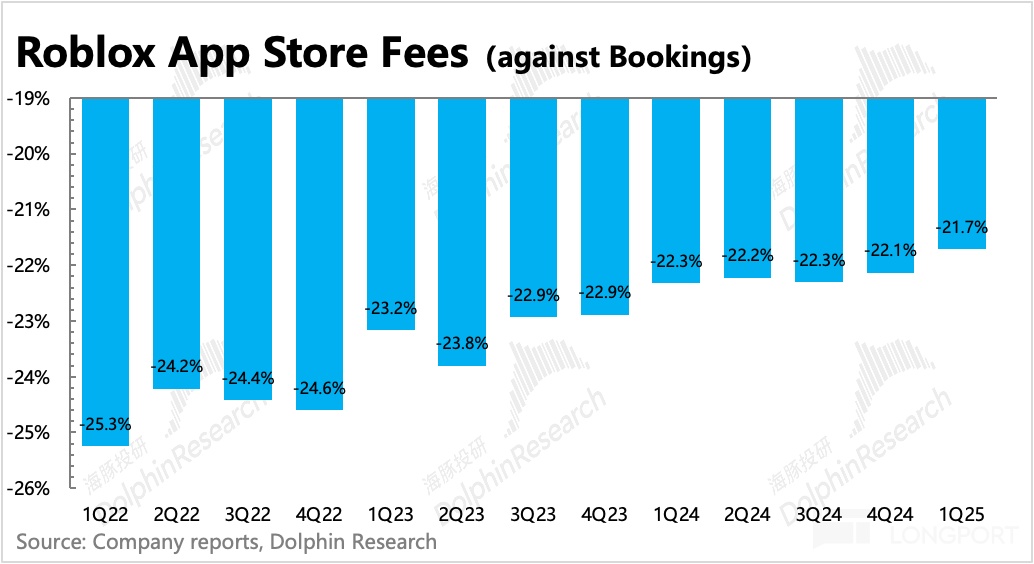

4. 开始进一步让利开发者:Roblox 正常情况下 20% 的流水分成在整个游戏行业中并不具有优势,会被动过滤掉很多优质开发者。虽然管理层也一直在说要提高分成,但这个季度才终于从指标中看到变化。一季度开发者费用占流失比重提高到了 23%,虽然短期会延缓减亏节奏,但从中长期视角,这是完善生态的关键一步。

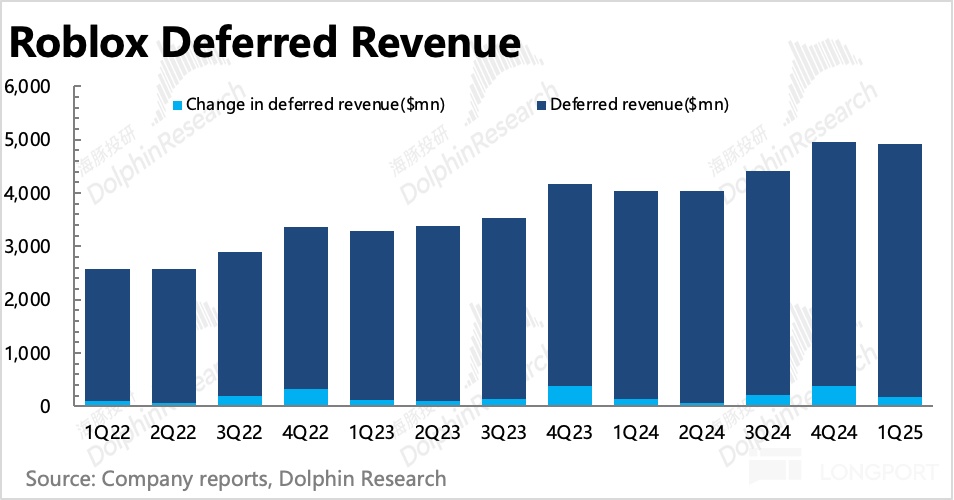

5. 推动的渠道改革奏效:一季度毛利率环比提升 0.4pct,达到 78.3%。Roblox 的成本主要就是渠道分成,比如移动支付的苹果税、谷歌税。上季度起,公司有意引导用户去官网直接充值(赠送额外的 Robux 进行激励),仅一个季度已经能看到正面影响。

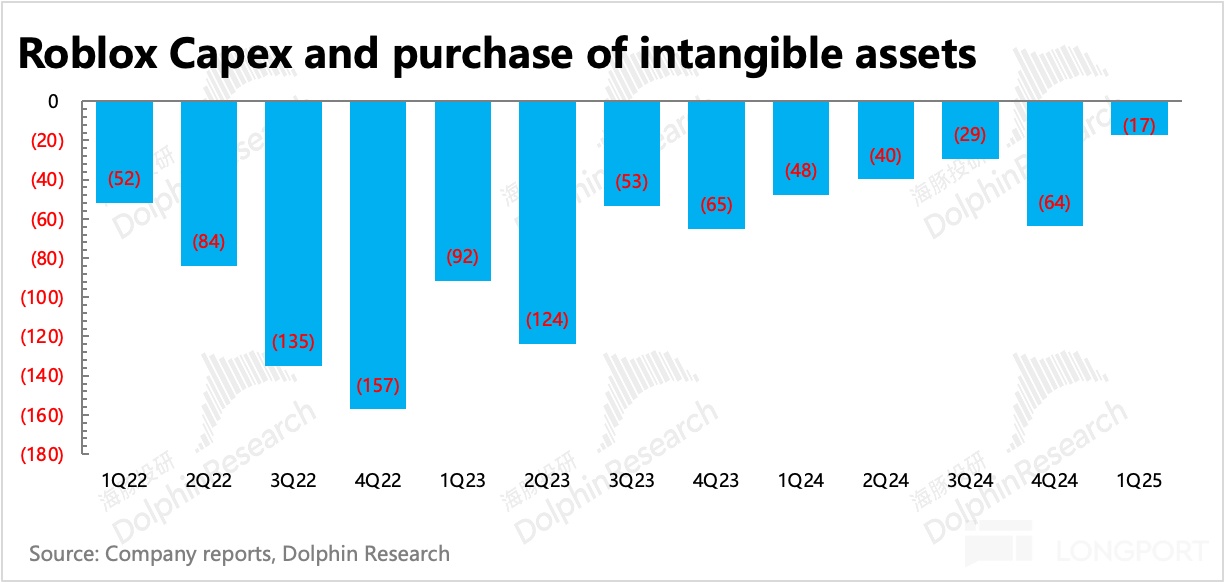

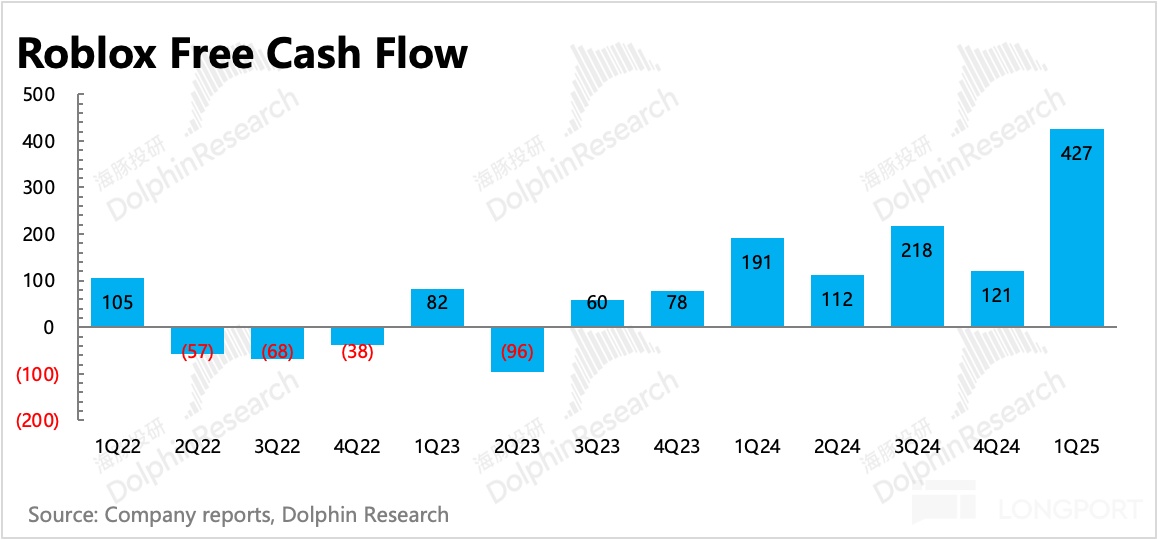

6. 缓慢减亏,但现金流健康:尽管渠道改革才开始做,但又在让利开发者的情况下,就算其他经营费用严格控制(主要体现在人员优化),Roblox 要真正减亏,这个节奏势必要放缓。一季度 GAAP 下经营亏损 2.55 亿,亏损率 24.6% 环比近乎没有什么变化。

但从现金流上看,Roblox 改善速度很快。一季度自由现金流 4.3 亿,占流水比重 35%,这个现金流状况非常健康,显著超出市场预期。从 EBITDA 指引上来看,二季度以及 2025 全年目标也都超出市场预期。

5. 财务指标一览

海豚投研观点

上季度因用户数不及预期而滑跪的 Roblox,这次用一次完美答卷证明了自己。其实海豚君上季度就存在疑问,按道理电话会上管理层已经详细解释了短期用户波动的原因,并且比较明确的表示了 1 月数据已经修复的信息披露。

但当天大跌 11 个点之后,股价就顺势跟随整个美股大盘开启一波深度回调,丝毫没有对管理层的这段话给出一些积极反应。直到 2 月底第三方平台跟踪的数据持续较好下,股价才有了一些反弹,似乎是资金确认了管理层没有夸大才决定认可 Roblox 的价值。

其实想想,还是高估值导致的 “不信任”。当时 EV/EBITDA 一度达到了 50x,但业绩增速也就是 20%-30% 的水平,这个溢价反过来隐含了市场对 Roblox 业绩能够持续 beat 20% 增长指引的期待。这种期待下一旦业绩 miss,那短期先杀完这个溢价,恢复到合理中性的内在价值(按增速来就是 30x 的 Forward 1-Year EV/EBITDA,约 400 亿估值)。

抛开估值,海豚君对 Roblox 的发展前景一直抱有信心:

短期看,自身基本面有开拓广告变现的周期,以及渠道改革持续对毛利率发挥作用。尽管下半年可能会有一些基数影响,放缓增速。但经历了两个季度的消化,市场应该对这个预期定价得比较多了。与此同时,短期下 Roblox 也属于 “订阅 + 娱乐” 两种贸易战、经济衰退两个宏观环境下的避险资产。对标 Netflix、Spotify 的估值,情绪积极下 Roblox 或可以匹配 35x-40x 的 EV/EBITDA。

中期的逻辑在于,Roblox 的商业模式还不错,属于是一个拥有内容分发权的自有流量平台,但上游是完全竞争市场,单个个体的话语权没那么高,或不会一直那么高。这使得在 “内容 - 流量” 相互反哺下,平台壁垒随流量的扩大而筑高,对上下游话语权也更大。而玩家需要兑换 “萝卜币” 来参与活跃的一个经济生态,会让这个生意的现金流也会非常健康。

至于 AI 会颠覆 Roblox 吗?海豚君觉得不会,Roblox 不仅仅是一个拉低游戏开发门槛的平台,更重要的是已经形容的社区属性。AI 大趋势下,纯工具属性的平台被颠覆的可能性较高,但具备流量生态、社交场景的平台入口,至少在受益 AI 的周期上会更长一些。而对于 Roblox 来说,AI 的进步(如 Roblox Assistant,以及即将发布的文本生成创作模型、3D 视频创作模型)能够以更快速度去不断丰富生态内容。

以下为 Roblox 关键指标图表:

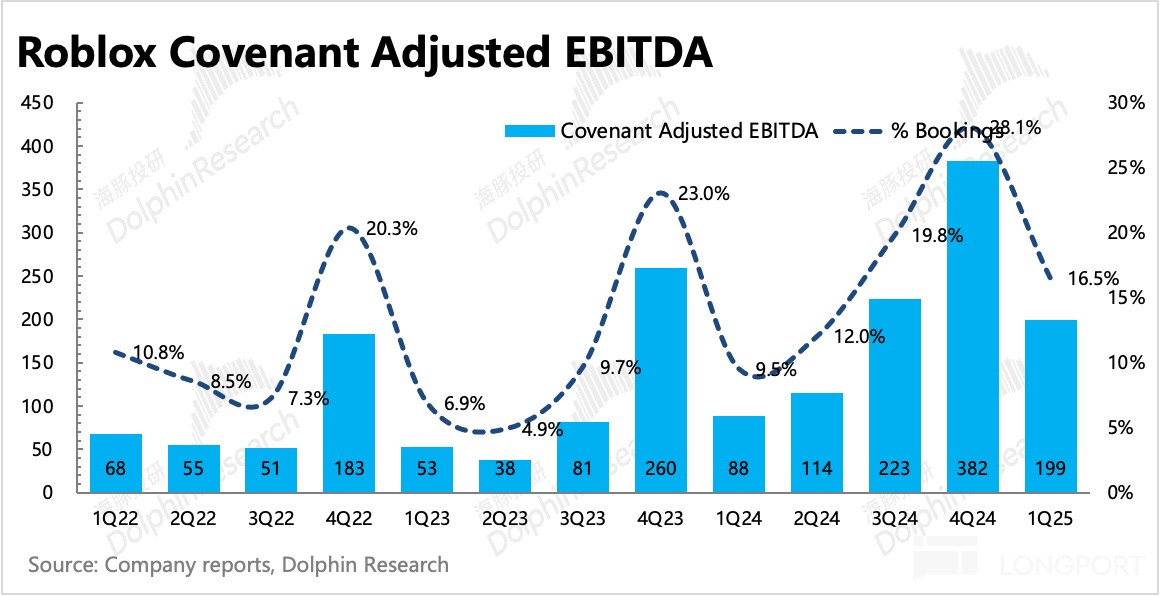

同样不包含 SBC 费用的经调整 EBITDA 指标,按原计算方式还原后(也就是在 Adj. EBITDA 上增加净递延收入,即递延收入 - 递延成本),一季度 Covenant Adj. EBITDA 同比增长 126%,利润率(%Bookings)为 16%,同比增加近 700bps。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管81.40

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照79.67

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.85

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中markets4you毛里求斯监管| 零售外汇牌照| 主标MT4| 全球展业|75.06

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管92.51