华鑫证券:给予光线传媒买入评级

华鑫证券有限责任公司朱珠近期对光线传媒进行研究并发布了研究报告《公司事件点评报告:主业内容供给丰富看 AI赋能动画电影潜力》,本报告对光线传媒给出买入评级,当前股价为9.9元。

光线传媒(300251) 事件 光线传媒发布公告:2023年公司营收15.5亿元(yoy+104.74%),归母利润4.2亿元,扣非利润3.9亿元(均扭亏为盈);单季度看,2023Q4营收6亿元(yoy+771%),归母与扣非利润为0.49、0.39亿元(均扭亏为盈);2024Q1营收10.7亿元(yoy+159%),归母与扣非利润4.25、4.16亿元(yoy+248%、+252%)。2023年公司计提各项减值损失合计1.15亿元;2023年度利润分配预案,拟每10股派发现金股利人民币0.70元(含税)。 投资要点 2023年公司主业电影贡献业绩 2023公司主业之一电影及相关衍生业务收入12.86亿元(收入占比83%,同比增加116.8%),其中TOP5影视剧收入总额10.77亿元(占全部营收69.66%),推出作品的品质显著提高,如《深海》《满江红》《坚如磐石》《这么多年》《茶啊二中》等,电影收入在2023年取得显著增长,也助推公司主营收的增长;同时艺人经纪等业务也保持向好发展态势。 2024年主业有望从修复到新增 2024Q1公司营收、利润双增,春节档加持下开局较好,公司在手电影项目如《哪吒之魔童闹海》《西游记之大圣闹天宫》《姜子牙2》《大鱼海棠2》《朔风》《最后的魁拔》《八仙过大海》《相思》《红孩儿》《二郎神》《去你的岛》《聊斋之罗刹海市》等均可期,其中,《哪吒之魔童闹海》在制作中,预计将于2024年上映。除电影业务外,2024年网剧《大理寺少卿游》已播出,古装轻喜剧《拂玉鞍》拟2024年播出,储备剧集有《山河枕》《春日宴》《我的约会清单》等,从电影到剧集,内容产品储备丰富。 AI赋能动画电影探索边界在拓展 2024年AI为代表的新质生产力,为内容生产带来提质增效预期,公司致力于每年稳定推出三部动画电影推动观众关注动画电影进而提升票房占有率,通过AI技术应用,对动画产业有望进一步壮大;光线传媒在动画电影领域已建立较强用户认可度,伴随AI的赋能助力有望推动动画电影的产出效能,更高效地将创意转化为现实,有望再续动画电影新篇章。 盈利预测 作为动画电影内容领域相对头部企业,已通过多部优秀电影作品凸显其文化品牌价值,2024年伴随动画电影的供给以及剧集等内容产品陆续推出,业绩端新增可期,预测公司2024-2026年归母利润10.1、12.6、15.2亿元,当前股价对应PE分别为28.8、23.1、19.2倍,基于2024年公司主业端电影及剧集内容产品供给丰富,且AI赋能电影应用场景也有望逐步凸显,主业从修复到新增,以AI为代表的新质生产力有望在电影领域大放异彩,进而维持“买入”投资评级。 风险提示 电影、电视剧行业增速放缓风险;盗版的风险;作品内容审查审核的风险;政策及监管环境的风险;电影等项目延期上映导致业绩波动风险;突发公共卫生事件的风险;宏观经济波动的风险。

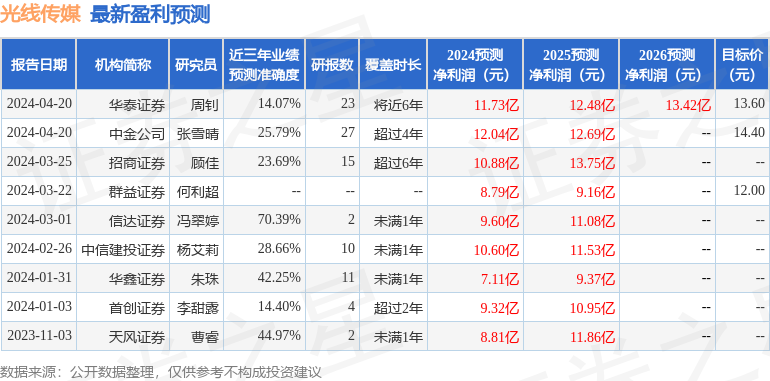

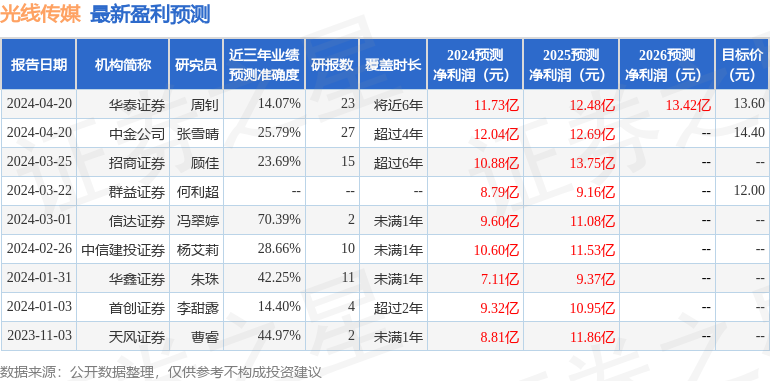

证券之星数据中心根据近三年发布的研报数据计算,信达证券冯翠婷研究员团队对该股研究较为深入,近三年预测准确度均值为70.39%,其预测2024年度归属净利润为盈利9.6亿,根据现价换算的预测PE为30。

最新盈利预测明细如下:

该股最近90天内共有16家机构给出评级,买入评级14家,增持评级2家;过去90天内机构目标均价为11.5。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.85

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56